导读:近期动力电池的产量飙升,电动汽车的价格也在终端价格反馈。这个核心逻辑其实是很清楚的,只要需求不下来,动力电池价格是下不来的,反映在终端就是价格进一步上涨,车企没办法消化这个成本只能让消费者去吸收。由于当前油车价格相对稳定甚至下降,电动汽车的需求到后面不好说啊。

▲图1. 电动汽车的涨价动力

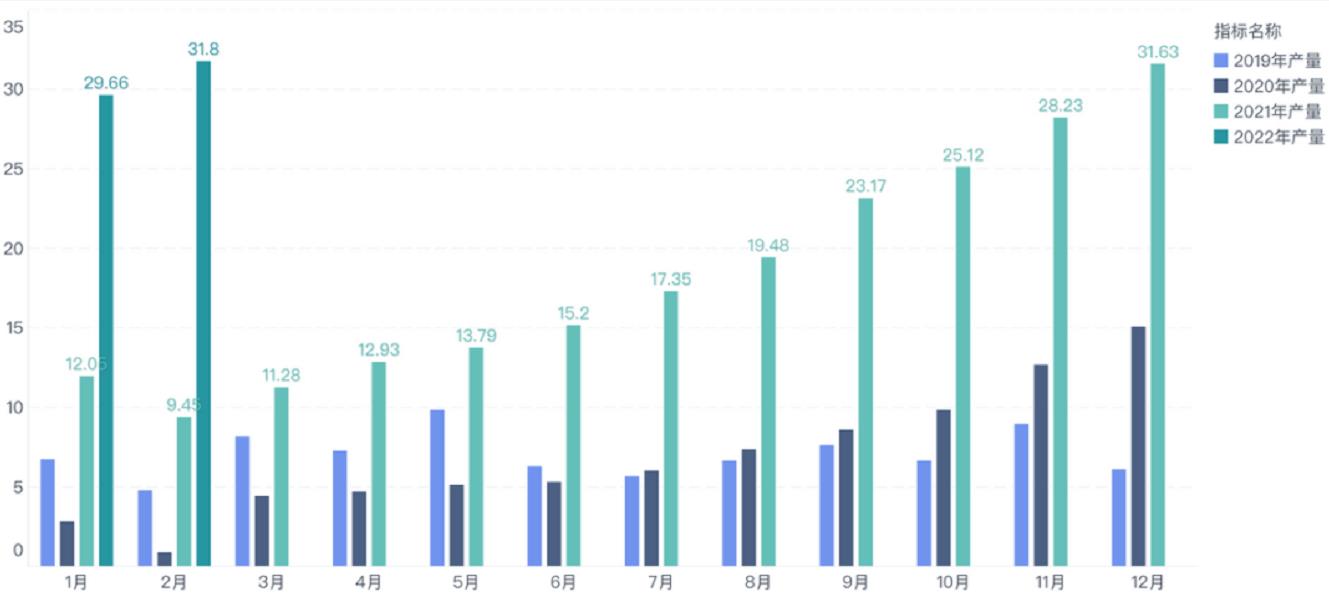

一、产量带来的压力

2022年一开局,动力电池的产量就达到了61.46GWh,相当于2020全年产量(83.42GWh)的73.6%;2021年产量(219.68GWh)的23.9%,其中2月动力电池产量共计31.8GWh,同比增长236.2%,环比增长7.1%——在有春节的情况下,动力电池产量已经超越了去年12月的31.63GWh。按照这个速度继续增长(消费者不认怂),今年有望冲击400-450GWh的产量。这么高的产量意味着在电池厂家的规划中,原来预计的需求很高,所以赶在年初把电池做出来,在原料价格高企的条件下,哪怕做成库存都有很好的收益。哪怕后面排产下降了,前面做出来的电池也能消化吸收掉。

▲图2. 消费者不认怂,电池厂肯定排产上去

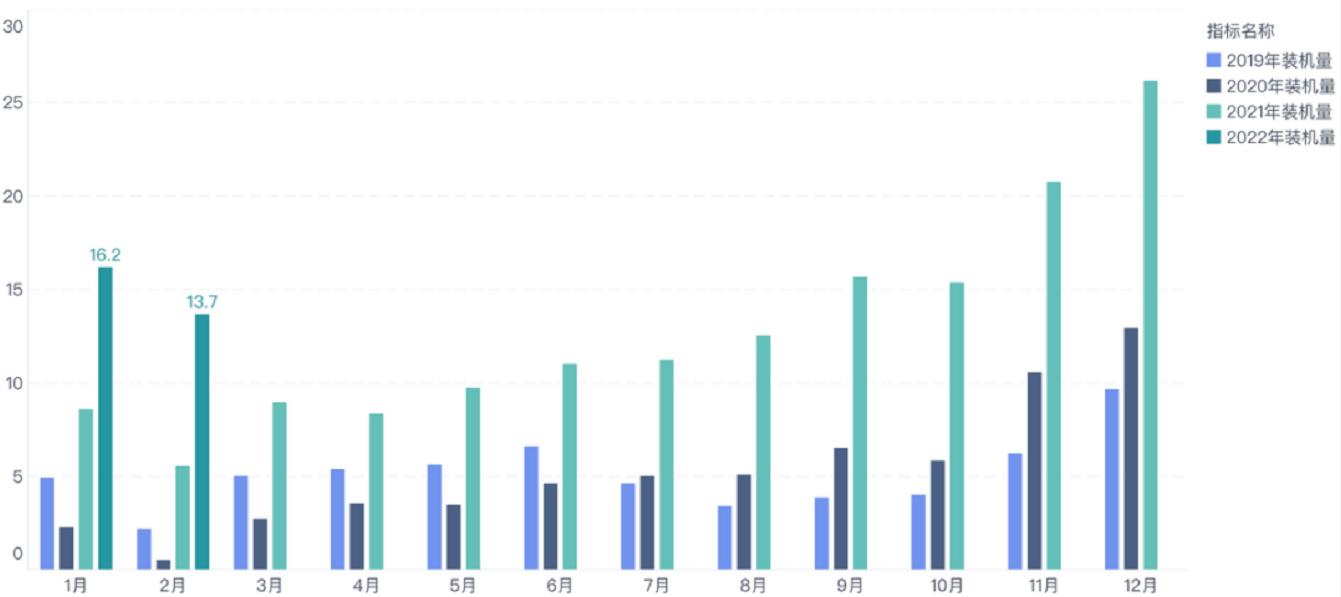

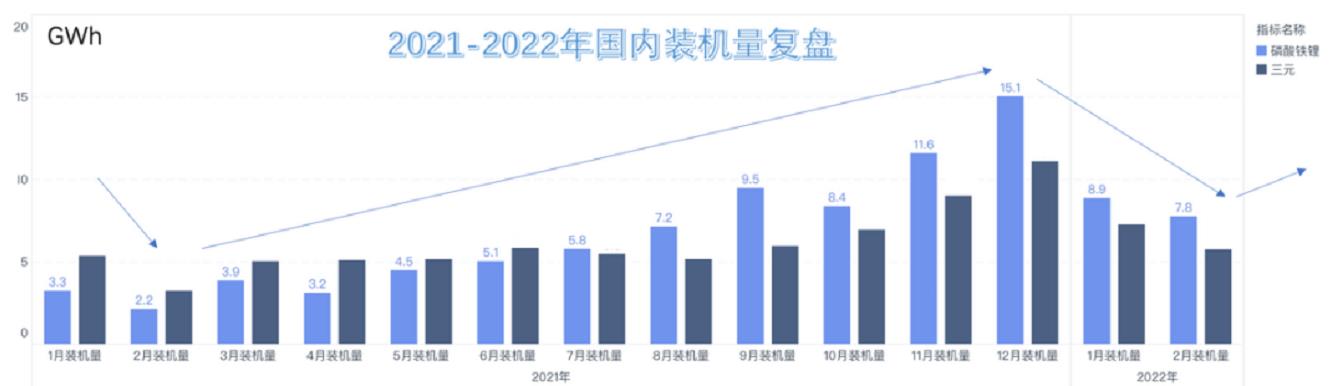

2月动力电池装车量13.7GWh,同比增长145.1%,环比下降15.5%。和动力电池产量趋势相反的地方在于各个车企真正拿来装车的电池,同比确实提高了,但是由于受到春节的影响,这个数据和12月封顶的26.22GWh大概差了一半左右。而且,我们知道问题在于,由于电池成本在提升,导致车价提高,这部分能不能转嫁给消费者,大家都不清楚。

▲图3. 装机量在高位运行,但是量没有新高

也就是说,我们期待今年持续装机量下降,要么需求下降供需再平衡,要么中国消费者认了咬牙加价买电车。

▲图4. 要爬坡,还需要电池价格下降支撑,或者消费者接受价格上涨

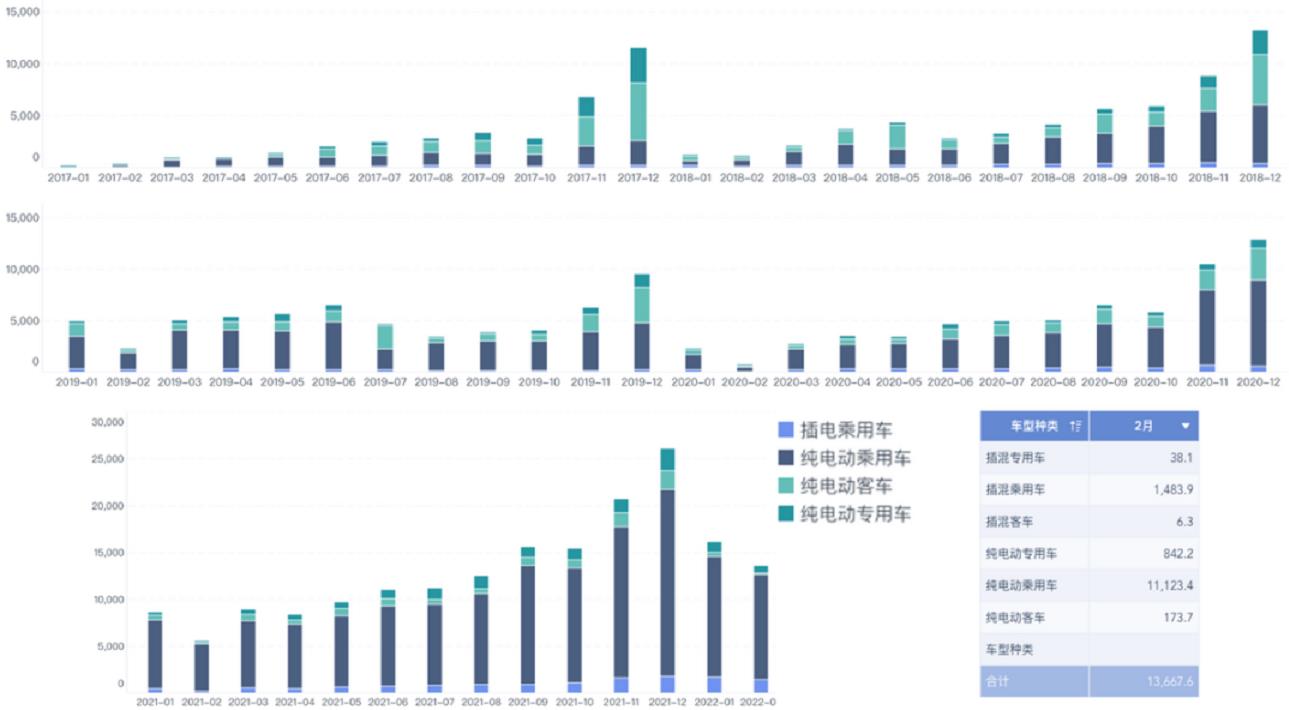

在目前电池价格体系下,商用车的需求除了比较刚性的物流领域部分,客车基本萎靡了,也就是说需要乘用车吸收这部分的量。

▲图5. 国内2017-2022年动力电池需求主体的变迁

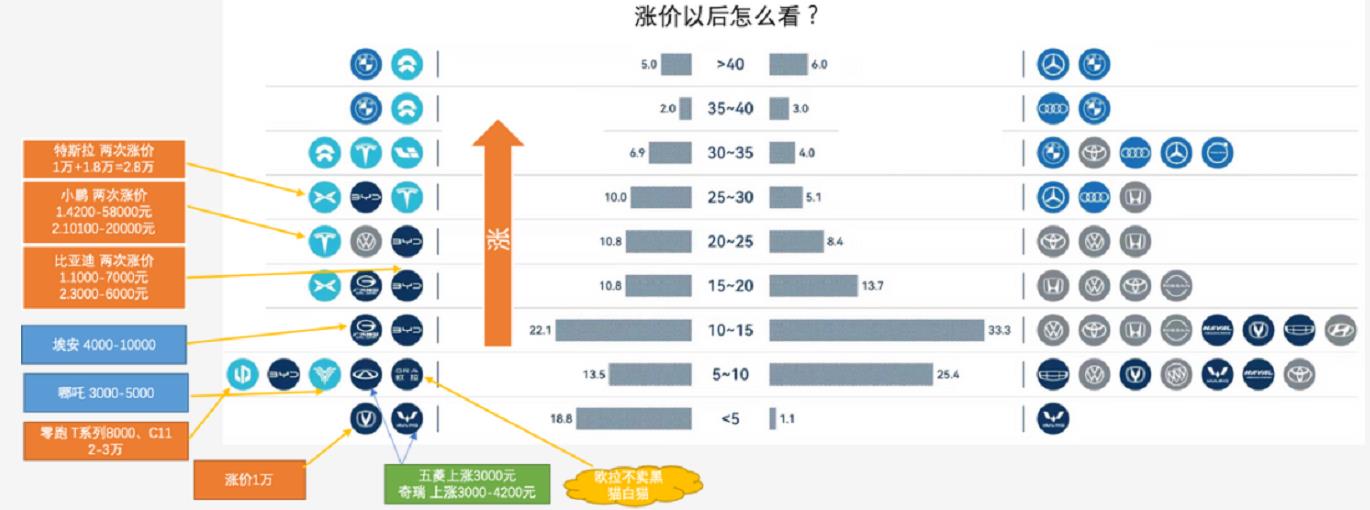

二、今年电池价格怎么谈?

随着成本上升,这里就打破了之前按照年度锁价的模式:

强势电池企业:由于有大量需求,客户中有能转嫁的(谈价格最终能成,因为终端能接受)和不能接受的(价格涨了,需求掉下来),这就形成了非常有趣的“低价”电池荒。离谱的价格能买下来的,没问题继续大卖,否则就拿不到电池。

绑定关系企业:这个例如比亚迪和孚迪这种关系,卖车为先导也得考虑电池能不能承受,该涨价都得涨一些。

弱势电池企业:再怎么出货,客户真不涨价就少交或者躺到不交,总得涨一些吧。因此面对成本上升,新能源汽车车价总得上扬一波,让市场来消化吸收,而且这一波不光是电池,好多部件的成本都在上升。

▲图6. 中国电池价格模式在变化了,原材料计入成本体系

三、小结

我觉得今年不是涨价不涨价的问题,是谁涨价后还能顺利活下去的问题——涨价导致订单和销量掉下去,但拿不到电池又有供给上不来、被全方位淘汰局面。目前看来,对于车企的资金储备是一个很大的挑战。确实新兴的纯电动车企的发展窗口快要关上了。

作者:汽车电子设计朱玉龙