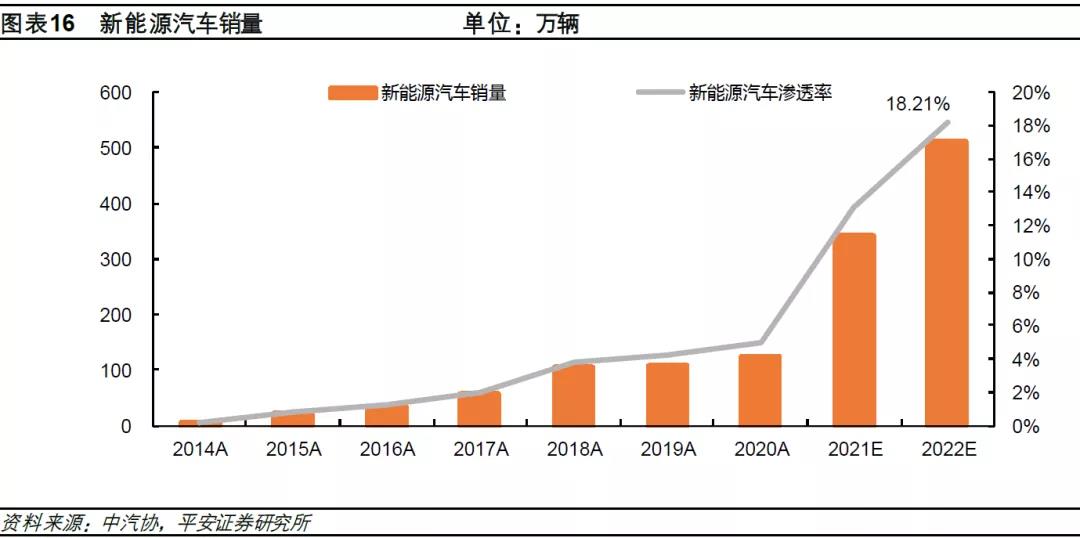

核心摘要:2021年新能源汽车销量大幅增长。预计2021年新能源汽车销量有望达到340万台,同比增加1.7倍。自主与合资品牌表现分化,自主新能源汽车发展大幅领先主流合资车企。从主要增量来看,2021年纯电动车销量主要受A00级和B级车的增量拉动,这也导致纯电动汽车销量呈现出“哑铃形”的销量结构,另外纯电动汽车还表现出不同地区纯电动汽车渗透率差异明显,部分车型对单一区域依赖度较高的特点。与纯电动汽车销量结构不同,2021年插电混动车型在A级车市场增长最大,A级插混车型销量占比也最高。

2022年新能源汽车增长格局将变。从新能源汽车细分市场来看,A00级市场新能源渗透后已基本完成,市场体量或趋于稳定,2022年增速将放缓。A0级市场随着新能源车型的导入放量,新能源渗透率有望进一步提升。自主品牌混合动力车型有望在15万左右的主流大众市场率先实现突破。中高端市场方面,2022年更多中高端车型的导入将进一步丰富用户的选择范围,加之“智能化”标签加持,2022年中高端新能源汽车市场还将保持较高增速。2022年新能源汽车销量将达到510万台。2022年头部新能源汽车玩家格局有望分化,上汽通用五菱新能源汽车增速将回落。头部造车新势力2022年有望达到15~20万台规模。自主品牌在新能源领域布局迅速,实现混动+纯电双轮驱动。结合各家企业2022年新品规划以及新能源汽车市场发展,我们预计2022年新能源汽车销量有望达到510万台。

投资建议:整车方面我们看好新能源布局全面且兼具规模效应及造血能力的龙头自主车企,零部件方面看好受益于新能源汽车单车搭载价值量增加的企业以及受益于大众MEB平台及特斯拉产量提升的企业。电池及电池材料方面,关注4680电芯量产带来的新材料用量提升的机会。

一、2021年新能源汽车市场回顾

1.1 2021年新能源汽车年产销有望达到340万辆

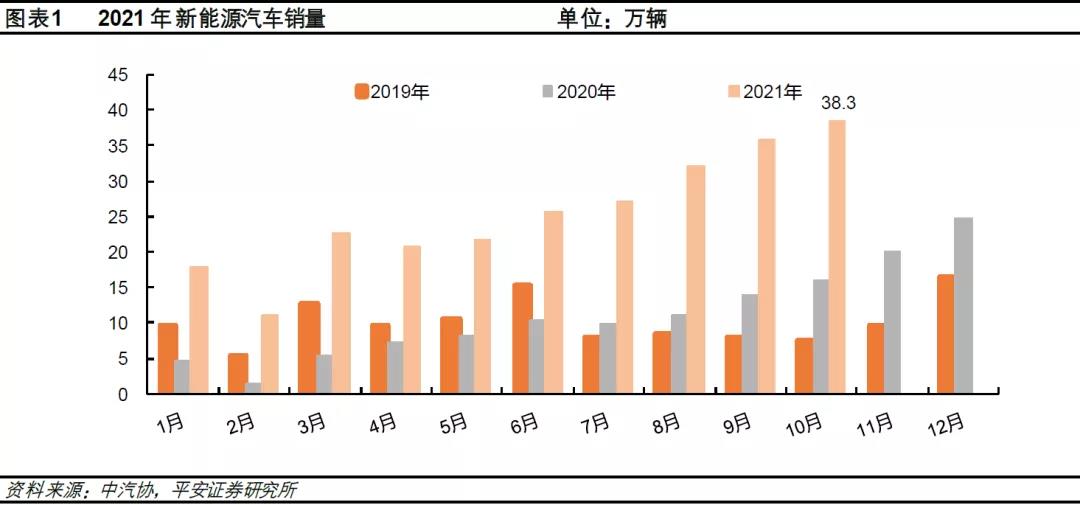

新能源汽车销量连创新高。据中汽协数据,从2021年5月开始,新能源汽车销量连续6个月实现环比增长。2021年10月新能源汽车销量达到38.3万辆,同比增加1.3倍。1~10月累计销量达到254.2万辆,同比增加1.8倍。我们预计新能源汽车月销规模有望在2021年内超过40万台规模,全年新能源车销量将达到340万台。

新能车渗透率逐季攀升,2025年新能源20%市场份额有望提前达成。据中汽协数据,2021年5月,新能源汽车渗透率达到10.2%,首次超过10%,10月份新能源汽车渗透率达到16.4%,1~10月份新能源汽车渗透率已经超过12%。我们认为当新能源车渗透率超过10%以后,用户对新能源汽车接受度会大幅增加,接下来的新能源车渗透率会以更快速度增长,2025年新能源20%市场份额目标有望提前达成。但同时我们也要注意到,2021年新能源汽车渗透率快速增长的部分原因也是由于芯片短缺导致传统燃油车销量基数降低,主机厂优先保供新能源车型生产所致。后续随着传统燃油车供给逐渐恢复,新能源汽车渗透率的攀升趋势或有反复。自主、合资新能源渗透率表现分化。据乘联会数据,2021年10月自主品牌新能源和合资品牌新能源批发渗透率分别为30%/2.7%,合资新能源汽车发展明显落后于自主品牌。自主品牌当中,比亚迪、上汽通用五菱、新势力等企业新能源渗透率高,贡献较大,合资品牌的新能源发展较为落后,目前来看只有大众在新能源领域发展较快,ID销量目前月销大约万台左右,对整个合资品牌新能源渗透率拉动有限。10月份豪华品牌新能源车批发渗透率达到25%,特斯拉销量对豪华新能源车渗透率拉动作用较大。

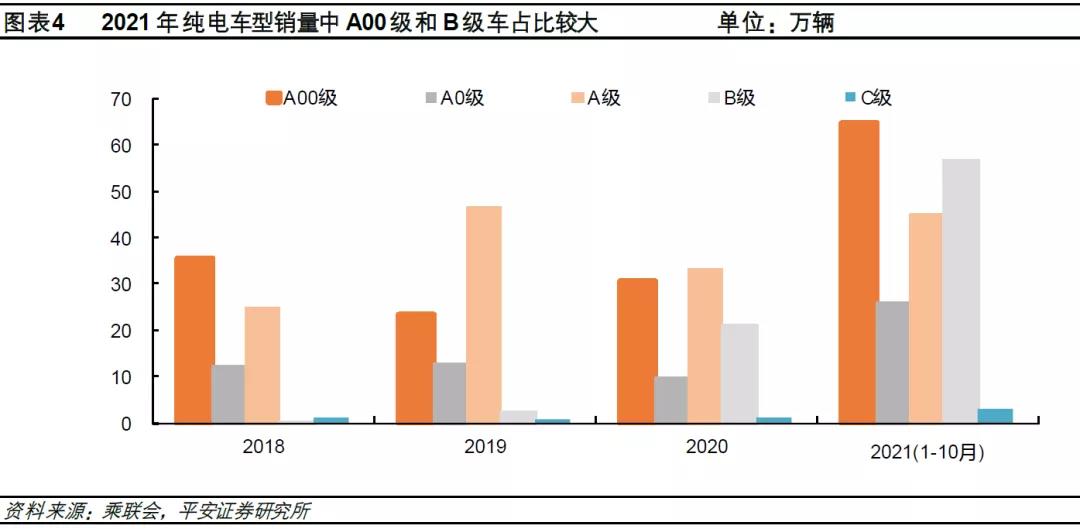

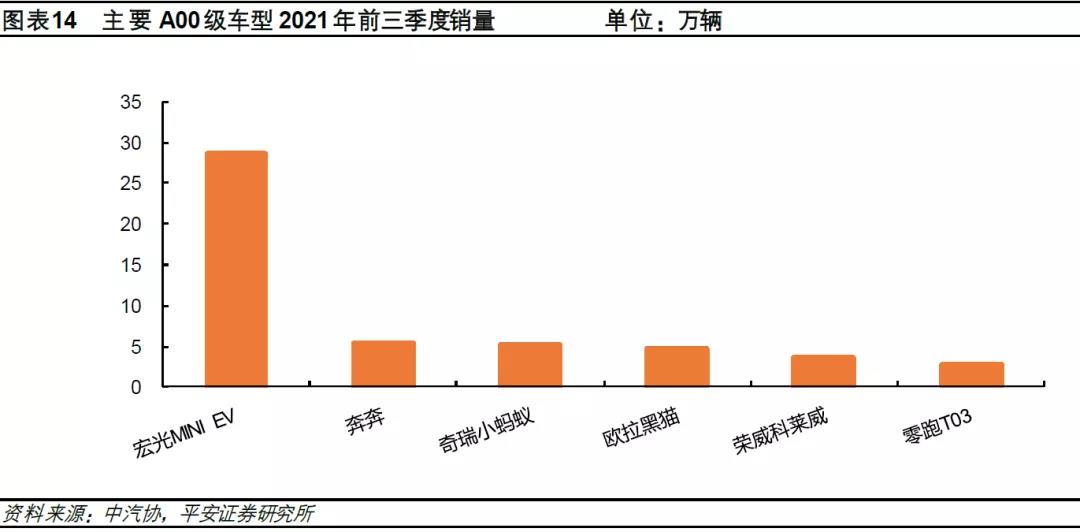

A00级和B级纯电动汽车增量贡献最大,纯电动汽车“哑铃形”销量结构亟待改善。从2021年纯电动汽车销量增量来看,A00级和B级纯电动汽车对销量增加贡献最大,这主要得益于宏光MINIEV和特斯拉(Model 3/Model Y)销量的增长拉动。从销量结构来看,2021年纯电动汽车销量结构呈现出“哑铃形”结构,A00级和B级纯电动车销量占比最大,A0级和A级纯电动汽车的销量相对较低,这与传统燃油车“纺锤形”的销量结构差别较大,主流大众市场尚缺乏强有力的纯电车型。

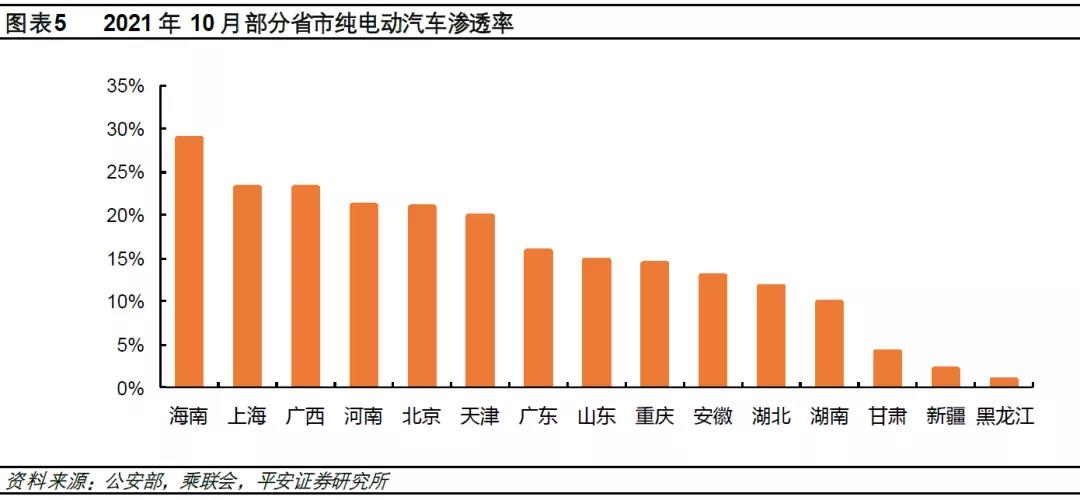

不同地区纯电动汽车渗透率表现差异明显,部分车型对单一区域依赖度较高。2021年10月纯电动汽车渗透率最高的五个省市分别为海南、上海、广西、河南、北京,纯电动渗透率都已经超过20%,但在在东北、西北等省份纯电车型渗透率相对较低,以黑龙江省为例,10月份纯电动汽车渗透率仅有约1%,地区表现不平衡。另外部分车企的主销纯电车型对单一区域依赖度较高,比如广汽Aion S销量主要集中在广州、深圳,上汽荣威Ei5绝大部分销量集中在上海。

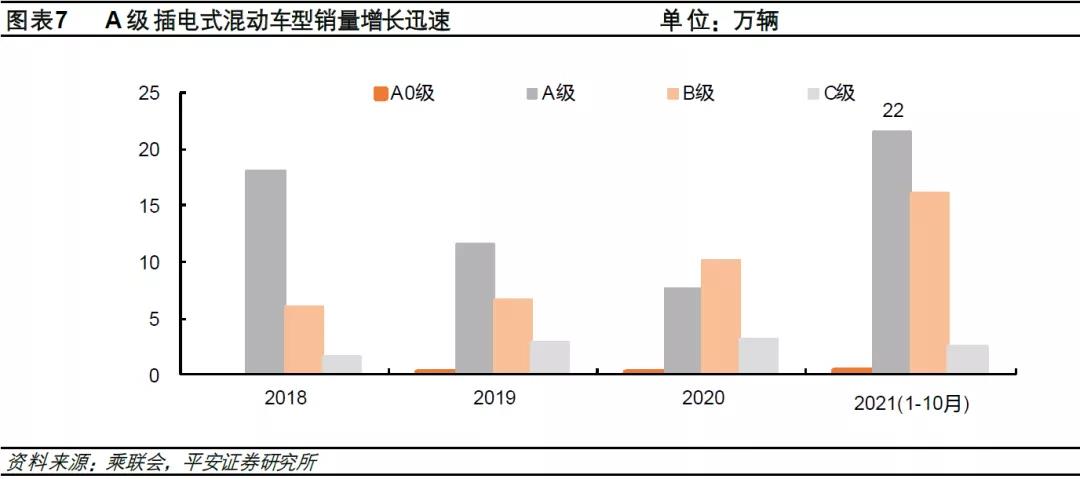

插电式混动加速对A级车市场渗透。与纯电动汽车销量结构不同,2021年1~10月插电混动车型在A级车市场增长最大,A级插混车型销量占比也最高,这主要得益于比亚迪插电式混动车型的增长拉动(比亚迪秦Plus DMi/比亚迪宋Plus DMi)。A级车主要消费群体购车决策考虑因素较为全面,插电混车型有效平衡续驶里程与节能。

1.2 自主品牌开启混合动力汽车元年

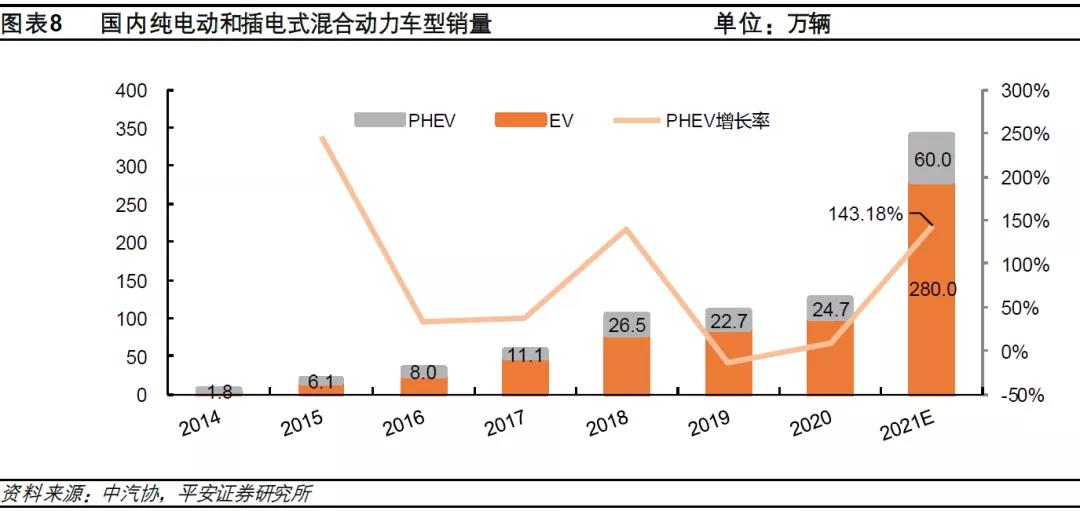

2021年PHEV销量预计将达到60万台。2018~2020年,国内PHEV(插电混动)车型销量维持在25万台左右。据中汽协数据,2021年1~10月国内PHEV销量达到43.7万辆,同比增加1.4倍。我们预计2021年国内PHEV车型销量将达到约60万台规模,同比增加约143%。

比亚迪率先发力,国内自主品牌跟进,开启混动元年。从2021年PHEV车型的销量贡献来看,比亚迪DM-i车型的贡献较大。比亚迪DM-i系列车型于2021年上半年推出,一经推出便大获成功。2021年10月比亚迪DM系列车型销量达到3.9万辆(10月国内PHEV车型销量为6.8万辆),占国内PHEV销量的57%。2021年1~10月,比亚迪DM插电混动车型销量达到18.5万辆,同比增加约4.7倍,以比亚迪DM系列为代表的插混车型,凭借领先合资的插电技术水平,迅速打开了国内的PHEV市场。比亚迪DM-i系列后,各家自主品牌也纷纷推出自己的插混系统,比如吉利全新一代混动系统——雷神智擎Hi·X,长城汽车柠檬DHT混动技术平台,长安iDD混合动力系统等。我们认为比亚迪DMi的成功具有标志性意义,其标志着我国自主品牌在插电式混合动力领域已经实现技术领先,新能源汽车对燃油车的替代速度将更加迅速。

1.3 头部造车新势力迈入快速成长期

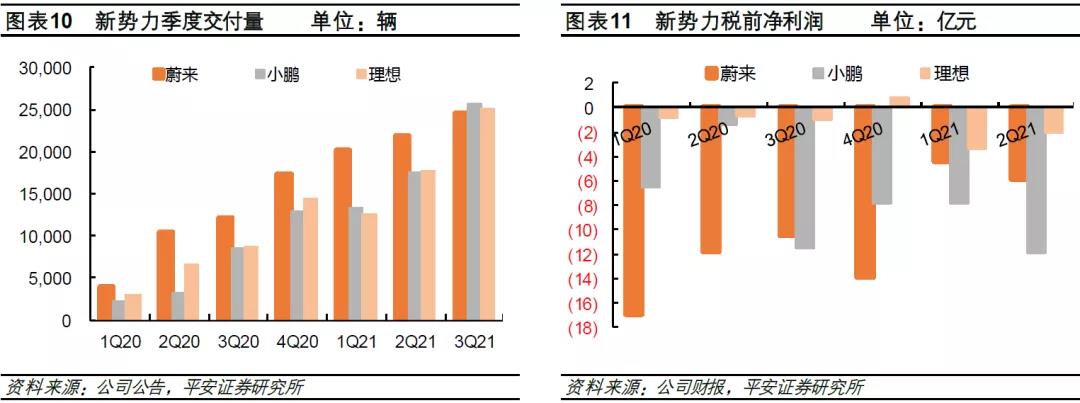

新势力月交付量达到万台规模,进入快速成长期。蔚来、小鹏、理想三家造车新势力的月度交付规模已经达到万台左右规模,季度交付量已经达到约2.5万台左右,年化交付量达到10万台左右。从交付规模上来看,蔚小理三家造车新势力目前达到特斯拉3Q16~2Q17的交付规模,该时期特斯拉的交付车型主要是Model S/Model X。我们认为,在快速成长阶段,新势力接下来投放的全新产品能否迅速扩大规模成为其在未来竞争中胜出的关键。

二、2022年增量格局发生转变

2.1 新能源汽车补贴继续退坡

2022年新能源乘用车补贴退坡30%。根据2020年4月财政部等四部门发布的《关于完善新能源汽车推广应用财政补贴政策的通知》,新能源汽车推广应用财政补贴政策实施期限延长至2022年底,原则上2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%,且新能源乘用车补贴前售价须在30万元以下(含30万元,但不包含换电模式)。据此测算,对于续航里程在300~400公里的纯电车型,2022年补贴金额将降低3900元,对于续航大于400公里的纯电车型补贴金额将降低5400元,对于符合补贴条件的插电式混合动力车型(含增程式),补贴金额将降低2040元。

补贴退坡对新能源汽车市场不会产生实质性影响。尽管补贴相对2021年降低了30%,但相比整车售价而言,补贴退坡的绝对金额并不大,另外随着新能源汽车市场规模的扩大,单车成本有望逐步降低,有望抵减补贴退坡的负面影响,因此我们认为2022年新能源补贴退坡并不会对整个新能源汽车市场产生实质性影响。

2.2 2022年新能源汽车增量格局展望

A00级新能源市场增速将承压

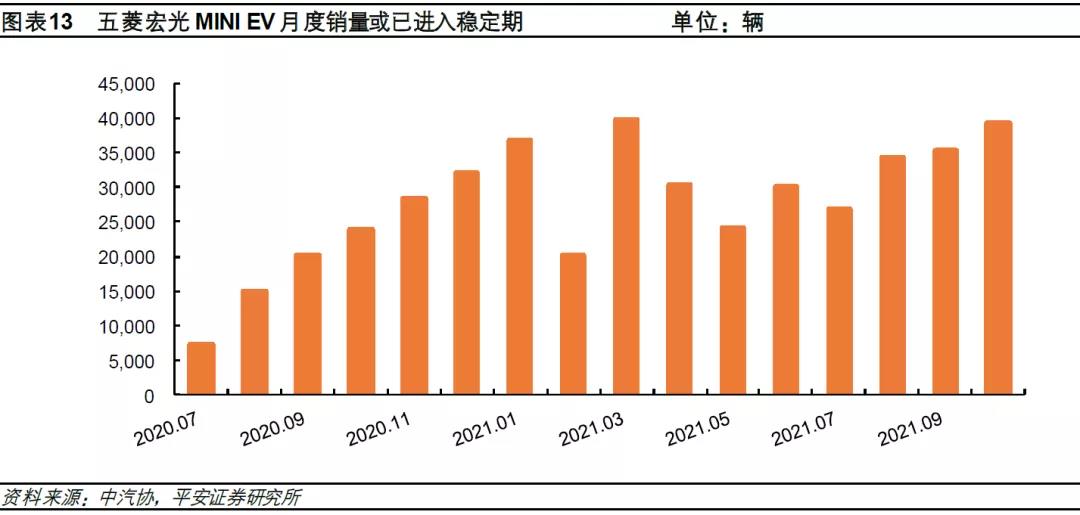

2020年推出的五菱宏光MINI EV极大地增加了A00级的市场体量。但从增长空间来看,2022年A00级市场的增量空间已经接近瓶颈。首先从新能源渗透率来看,整个A00级市场已经基本实现电动化,从A00级车型销量看,主销车型宏光MINI EV的月销量已经趋于稳定。

尽管2022年A00级车型的数量会增多,但宏光MINI EV显然在规模、成本和市场认知度上具有更强的竞争优势,预计宏光MINI EV仍将是2022年A00级汽车市场的销量主力。考虑到A00级汽车的新能源渗透率已经基本饱和,五菱宏光MINI EV的销量也已经基本稳定,我们认为2022年A00级新能源市场增速将有所放缓。

A0级新能源汽车渗透率有望提升

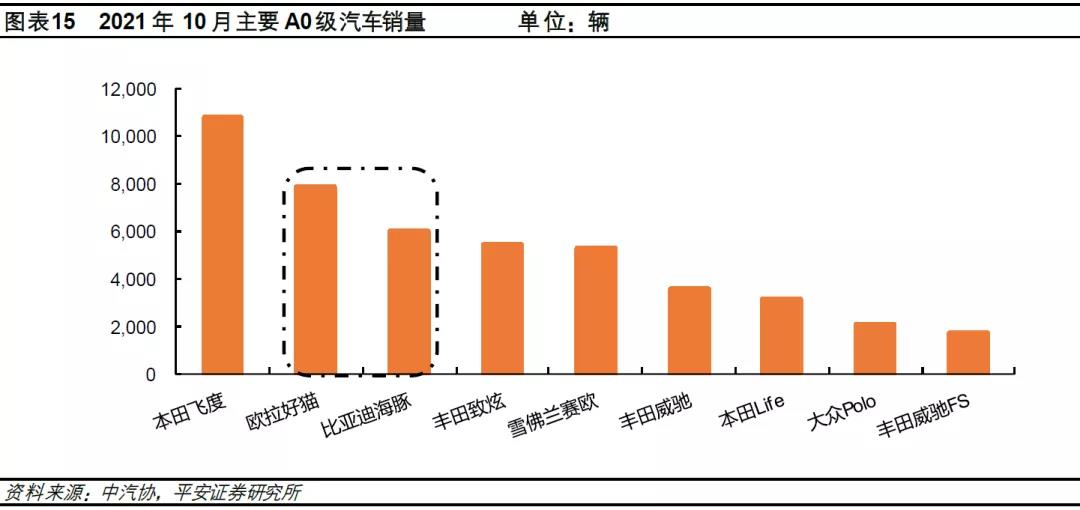

过去A0级市场主要是合资燃油车的市场份额,主要车型包括大众Polo、本田飞度/Life、丰田威驰/威驰FS/致炫、雪佛兰赛欧等。A0级新能源车型中欧拉好猫产品力较强,2021年8月比亚迪推出e平台3.0首款车型——海豚,进一步丰富了A0级新能源汽车的产品矩阵。2021年10月,欧拉好猫和比亚迪海豚销量分别为7845/6018辆,在A0级市场仅次于本田飞度。

相比其他级别的汽车市场,A0级汽车的女性用户更多,2022年,“更爱女人的汽车品牌”欧拉将推出4款纯电车型,整个A0级新能源汽车的产品矩阵将更加丰富,另外随着比亚迪海豚销量攀升,2022年A0级新能源汽车渗透率将进一步加速,有望为2022年新能源汽车销量贡献增量。

自主混动车型有望率先突破主流大众市场

15万左右的主流大众车型是家庭购车的主力市场,该市场用户的消费心态会更加保守,在充电基础设施不完善,纯电动汽车续航焦虑依然存在的情况下,纯电动汽车渗透率增长较慢,而没有里程焦虑的混动车型则相对更容易被该市场用户接受,2021年1~10月份A级插电式混动车型增量最大、销量最高也证明了这一观点。

2022年比亚迪、长城、吉利等自主品牌还将推出多款混动车型,搭载最新的混合动力系统,这极大地丰富了家庭用户的购车选择。我们认为2022年以比亚迪为首的自主品牌混动车型有望在15万元左右的主流大众市场率先实现突破,加速对传统燃油车的替代,新能源汽车的销量结构也有望得到改善。另外,小鹏P5、广汽AION S/AION Y、零跑C11等纯电车型也将继续发力这一市场,整个主流大众市场的纯电车型将会继续增多,蔚来此前也已宣布会成立全新品牌主攻主流大众市场。

智能新能源汽车加速向中高端市场渗透

2021年中高端新能源汽车市场玩家主要是特斯拉、造车新势力、大众ID、传统豪华品牌等。

2022年中高端新能源市场将更加精彩纷呈,首先造车新势力将推出多款全新车型,且在智能化配置上将有大幅提升,另外传统自主品牌也将在2022年瞄准中高端新能源市场,多款高端自主新能源车型将在2022年上市,中高端新能源汽车竞争将更加激烈。我们认为更多优质中高端车型的导入将进一步丰富用户的选择范围,加之“智能化”标签加持,传统中高端燃油车市场将受到更大的冲击,预计2022年中高端新能源汽车市场还将保持较高增速。

三、2022年新能源汽车销量预测

3.1 2022年新能源车销量将达到510万台

2021年比亚迪、特斯拉和上汽通用五菱三家车企将成为新能源车企的头部公司。2022年比亚迪和特斯拉由于产能释放、新车型推出等利好因素,预计两家车企销量将在2022年继续维持高速增长,上汽通用五菱方面,由于A00级市场的新能源渗透率已经很高、市场体量趋于稳定、A00级市场的玩家逐渐增多等因素,我们预计2022年上汽通用五菱的新能源车销量增速将降低。传统自主品牌将于2022年推出搭载全新混动系统的车型,加速对传统燃油车的替代。另外自主品牌纯电车型也将继续发力,欧拉、极氪、R汽车、智己等都将在2022年推出多款全新车型。头部造车新势力迈入快速成长期,2022年有望达到15~20万台销量规模。

结合各家企业2022年新品规划以及新能源汽车市场的发展,我们预计2022年新能源汽车销量有望达到510万台,同比2021年增长50%,假设2022年我国汽车销量规模恢复至2800万台,则2022年新能源汽车渗透率将达18.2%。2021年10月国务院印发的《2030年前碳达峰行动方案》中规划,到2030年新增新能源、清洁能源动力的交通工具比例达到40%左右。

3.2 头部新能源汽车玩家格局有望分化

2021年,比亚迪、特斯拉和上汽通用五菱将成为国内新能源车企第一梯队的公司,但从2022年新能源汽车的发展趋势来看,比亚迪和特斯拉有望继续维持高增速,而上汽通用五菱增速将承压。

新车型密集推出,2022年比亚迪新能源车销量将突破100万台

2021年比亚迪以秦Plus DMi、宋Plus DMi和唐Plus DMi三款车型打头阵,成功开拓出混动车型的蓝海市场,估计至2021年11月,DMi系列在手订单已经超过16万台。

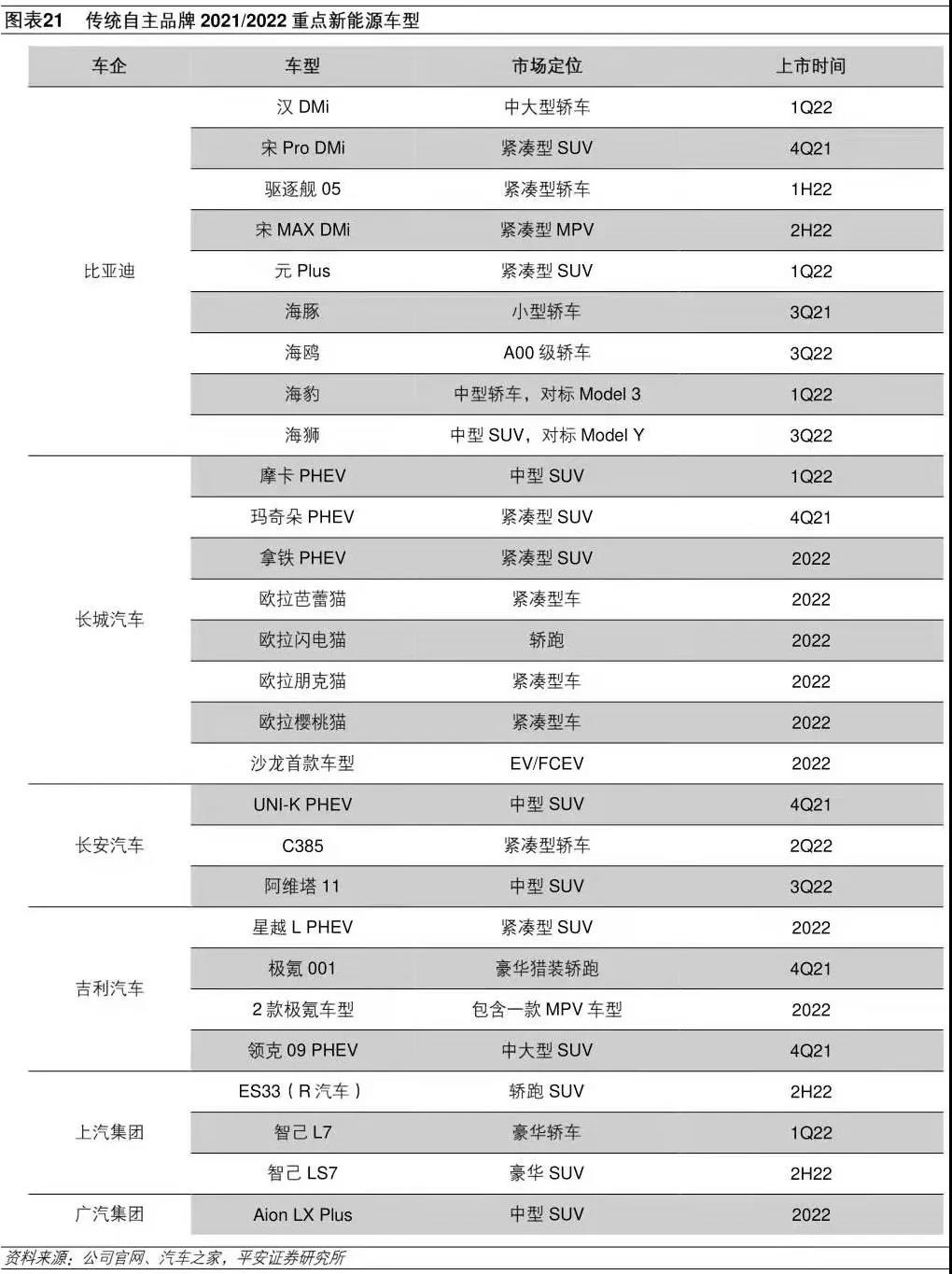

2022年比亚迪继续发力DMi车型,包括汉DMi、宋Pro DMi、驱逐舰05、宋MAX DMi等车型将陆续推出,届时,比亚迪DMi系列将基本完成SUV、轿车和MPV市场的全覆盖。驱逐舰05、秦Plus DMi将覆盖紧凑级轿车市场,汉DMi聚焦中大型轿车市场,宋Pro DMi、宋Plus DMi覆盖紧凑型SUV市场,唐DMi则覆盖中大型SUV市场,宋MAX DMi则将覆盖MPV市场。

纯电动车方面,比亚迪于2021年三季度推出e平台3.0,首款A0级车型比亚迪海豚已经上市。2022年比亚迪还将推出三款海洋系列车型,包括海鸥(A00级轿车)、海豹(中型轿车,或对标Model 3)和海狮(中型SUV,或对标Model Y)。

高端市场方面,比亚迪将在2022年推出其高端品牌,品牌整体定价将在50~80万元之间。

2021年1~10月,比亚迪新能源车销量已经达到41万台,2021年比亚迪新能源车销量有望达到60万台。随着比亚迪产能的提升以及新车型的密集投放,预计2022年比亚迪新能源车销量将达到110万台,其中比亚迪插混车型销量预计将达到65万台左右,纯电动车销量将达到45万台左右。

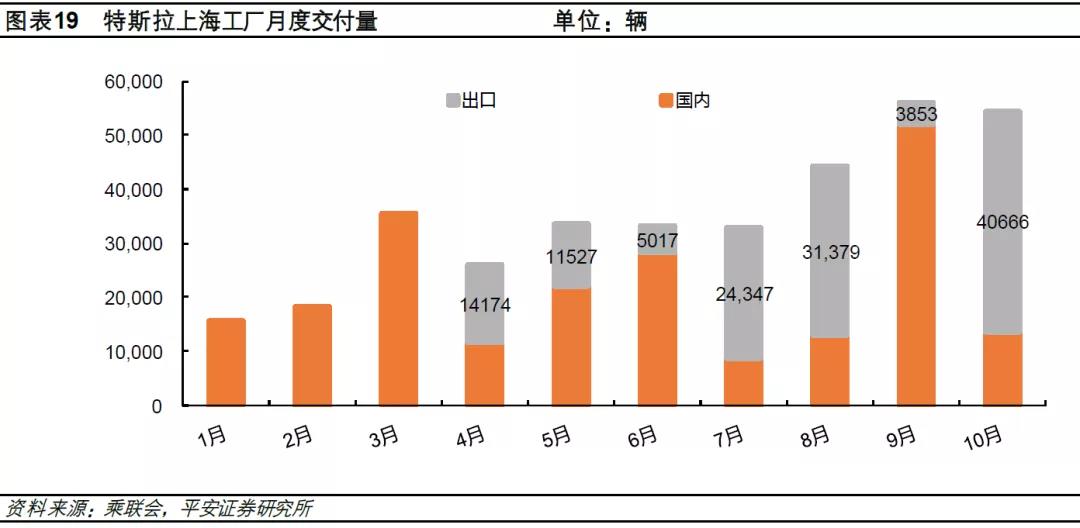

特斯拉上海超级工厂产能逐渐提升,2022年销量预计达到75万台

特斯拉上海工厂产能在2021年逐渐提升,目前年产能已经接近70万台,预计2022年特斯拉上海超级工厂产能将达到70~75万台。特斯拉上海工厂从2020年10月份开始向欧洲出口国产Model 3,2021年特斯拉出口销量占特斯拉上海工厂的产能比重较大,导致特斯拉国内市场需求未完全得到满足。2021年底特斯拉柏林工厂即将投产欧版Model Y,预计2022年将实现特斯拉欧洲本土供应,特斯拉上海工厂的出口压力相比2021年将缓解。目前来看,特斯拉国内订单充足,2022年特斯拉销量主要取决于上海工厂产能情况,我们预计2022年特斯拉在销量将达到75万台左右。

上汽通用五菱2022年增速将放缓,预计2022年销量将达到45万台

2021年前三季度,上汽通用五菱新能源车销量达到30万台,新能源车销量主要是由A00级宏光MINI EV构成。如前所述,整个A00级市场新能源渗透率已经基本饱和,市场体量比较稳定,另外从A00级市场的竞争环境来看,2022年相比2021年会更加激烈,除五菱宏光MINI EV外,各家车企也都在丰富各自的A00级产品矩阵,奇瑞QQ冰淇淋、东风风光MINI EV等车型将于2021年底或2022年推出,从推出的产品来看,都与五菱宏光MINI EV具有很高的相似性,我们预计2022年上汽通用五菱新能源销量将与2021年基本持平,2022年全年新能源车销量有望达到45万台左右规模。

3.3 新势力与传统自主品牌各显神通

头部造车新势力2022年有望达到15~20万台销量规模

蔚来、小鹏、理想3Q21的交付规模达到2.5万台左右,年化交付量已经达到10万台左右规模,预计三家新势力2021年交付量将达到8~9万台。

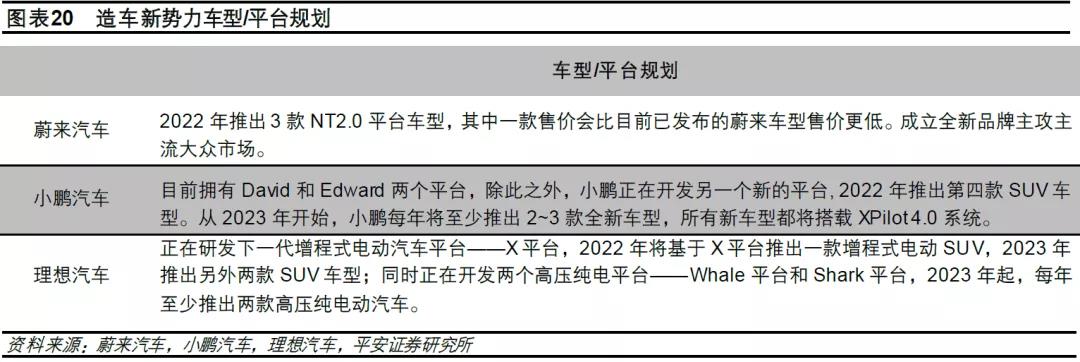

蔚来2021年没有新车型推出,2022年一季度,蔚来将推出首款ET2.0车型ET7,2022年下半年还将推出另外两款ET2.0车型,三款新车型的推出将极大丰富蔚来的产品矩阵,但也可能导致原有车型销量出现下滑。我们预计蔚来2022年销量将达到18万台左右(较2021年增量为9万台)。

理想ONE有望成为造车新势力中单一车型月销过万的车型,2022年理想还将推出基于全新一代增程式电动平台的SUV理想X01,预计理想2022年销量将达到15万台左右(较2021年增量为7万台)。

小鹏P5于2021年9月份上市,搭载激光雷达,支持XPilot 3.5和城市道路NGP功能,2022年小鹏将推出全新SUV车型(与P7同平台)。小鹏2022年车型数量将达到4款,轿车、SUV市场都有两款车型覆盖,产品矩阵比较合理,同时小鹏的单车售价比蔚来、理想更低,目前来看小鹏有望在2022年成为新势力交付量最高的车企,我们预计小鹏2022年销量有望达到20万台左右规模(较2021年增量为12万台)。

传统自主品牌开启混动时代

从供给端来看,除比亚迪DM-i混动系统外,其他龙头自主品牌也纷纷布局混动市场,吉利雷神智擎、长城柠檬混动DHT、长安蓝鲸iDD等混动产品将于2021年、2022年陆续上市,另外插电式混合动力车型在2023年前仍可享受车辆免征购置税补贴,2022年混动车型在补贴支持下有望与燃油车实现购买平价,加速对燃油车市场的替代,同时车企有望利用2022年这一窗口期进一步降低混动系统成本,在零补贴时代实现与燃油车正面竞争。需求端方面,混动车型用车成本较低、且可以避免纯电车型的里程焦虑,更容易被消费者认可,有望率先在主流大众市场实现突破,2022年龙头自主将全面发力混动市场,混动系统布局迅速的龙头自主有望迎来新能源汽车的增长,我们预计2022年国内插电式混合动力车型销量有望达到100万辆以上。

传统自主品牌纯电车型动作不断

从2021/2022年开始,自主品牌新能源车型陆续迎来量产。吉利极氪001也于2021年10月开始交付,2022年极氪还将推出两款纯电车型。上汽旗下R汽车和智己都已实现独立运营,2022年上汽自主高端新能源车型也将陆续上市交付。长城旗下高端豪华新能源品牌沙龙将于2022年上市首款车型,欧拉品牌2022年将上市4款纯电车型(芭蕾猫、朋克猫、闪电猫、樱桃猫),长安旗下阿维塔将推出其首款车型阿维塔11,阿维塔11由长安、华为、宁德时代联合打造,广汽埃安将推出AIONLX PLUS,续航里程超过1000公里。自主纯电车型的密集推出将进一步丰富纯电动汽车的车型矩阵,2022年传统自主品牌将与特斯拉、造车新势力等展开直接竞争。

来源:数说新能源 文章内容来源于平安证券