导读:氟化工是指产品分子结构中含氟元素的化工子行业,是我国具有特色资源的优势产业,产业水平在国际上具有较高的地位。同时也为发展高端制造业、环保、新能源、新材料等其他战略性产业提供重要辅助材料。

近年来,随着技术进步和需求的增长,氟产品的应用领域开始从传统行业向电子、能源、环保、生物医药等新领域渗透。在新能源领域,氟化工产品现已成为锂离子电池、燃料电池、太阳能电池、风能、核能等新能源领域的关键材料之一。

据中国化工报统计,目前我国氟化工相关企业约1000家,近年来我国氟化工基础及通用产品产量占全球的55%以上,现已成为世界最大的氟化工产品生产国及消费国,年产值超过600亿元,产业年增速在15%以上。伴随未来几年在高性能、高附加值产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。

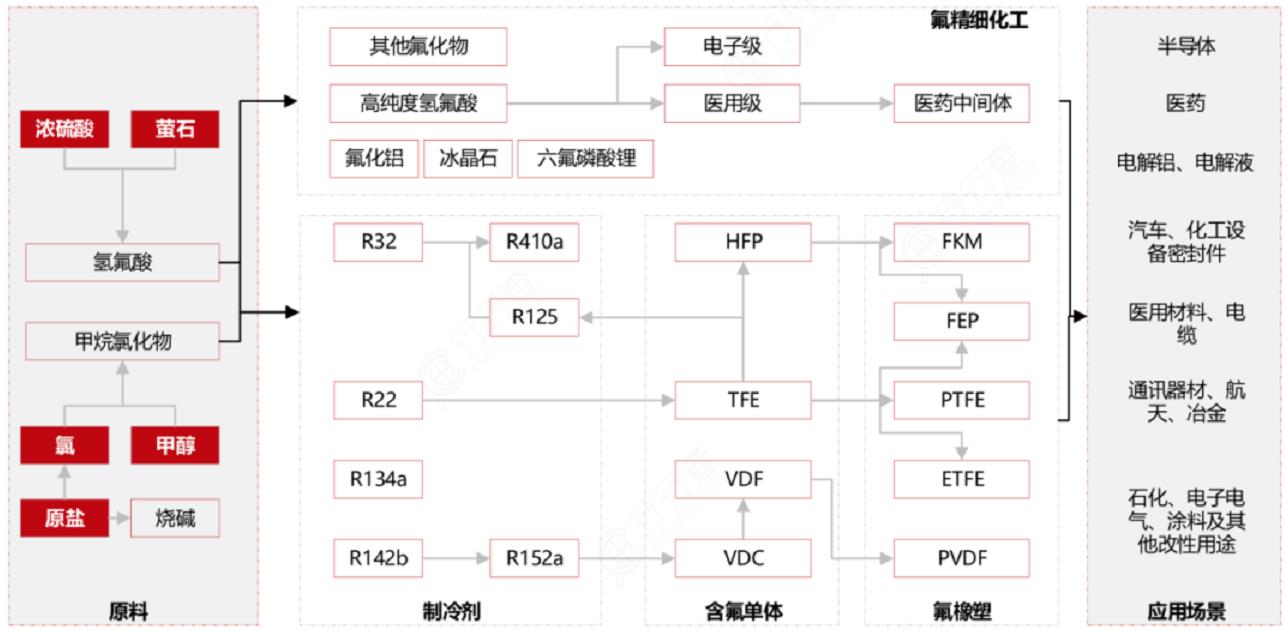

一、氟化工产业链

氟化工产业链以萤石为起点,中上游主要为氢氟酸及氟化铝等,并延伸出氟制冷剂、含氟聚合物、含氟精细化学品和无机氟化物四大类,终端产品为空调及汽车用的制冷剂、工业含氟新材料、半导体领域中极其重要的电子级氢氟酸等。氟化工产业链中,随产品加工深度增加,产品的附加值和利润率成几何级数增长。

目前四代氟制冷剂、含氟精细化学品、含氟聚合物等产品均处于起步及成长阶段。当前氟化工产业市场容量最大仍为传统的制冷剂行业,但氟橡塑及氟精细化工凭借其广泛的用途及优良的特性正加快在各领域的渗透。

图:氟化工产业链 资料来源:西部证券

二、萤石:氟化工产业链的起点

萤石,又称氟石,是氟化钙的结晶体,主要应用于新能源、新材料等战略性新兴产业,以及冶金、化工、建材、光学工业等传统领域。萤石是宝贵的可用尽且不可再生的战略性稀缺资源,在2016年被列入我国“战略性矿产目录”。其中酸级萤石精粉主要用作氟化工产业链的原料,在氟化工行业中有不可替代的地位。从储采比上看,全球及我国萤石的稀缺性已经超过了稀土和石墨:据美国地质调查局(USGS)数据,2020年全球及我国萤石采储比(开采量与剩余储量的比例)分别为44.29、10.5,萤石剩余可使用时间比稀土和石墨更短。

从区域来看,我国萤石基础储量集中在湖南、内蒙古、浙江三个省份。湖南的矿山资源以伴生矿为主,开发难度高。内蒙古低温持续时间较长,选矿难度较大。而浙江省依托成熟的氟化工产业,开发顺利,形成了完整、成熟的氟化工产业链。我国萤石行业由于早期野蛮增长,资源过度开发,以及矿企安全隐患、环保问题突出,行业格局“小而散”。从企业性质角度来看,我国萤石行业由民企主导,规模大、影响力强的企业仅几家,行业集中度低。同时下游氟化工企业难以向上延伸,当前几乎没有国企涉足萤石行业。

三、氢氟酸

萤石的主要下游应用为氢氟酸。氢氟酸是氟化氢(化学式:HF)的水溶液,其与水的恒沸物中含38%(质量分数)HF,为一种弱酸,属于危化品,其生产工艺对环保、安全等要求很高。氢氟酸是氟化工最重要的中间体,主要用于有机氟化工产品的生产中,占比约为63%。进一步加工可形成含氟聚合物以及含氟精细化学品,下游涵盖制冷剂、氟橡胶、氟树脂、氟化铝、含氟精细化学品等,其中又以制冷剂生产为主。

四、制冷剂

氟制冷剂由氢氟酸及氯代烃等为原料制备而成,是重要的有机氟化工产品,主要包括ODS及其替代品,其化学稳定性强、热力学性能优异,下游60%以上被应用在冰箱、家用空调、汽车空调等制冷领域,还可在聚氨酯行业中用作塑料发泡剂、半导体行业中用作电子清洗剂及精细化工中用作气雾剂等。国际社会于1987年签署了《关于消耗臭氧层物质的蒙特利尔议定书》,共同保护臭氧层、淘汰消耗臭氧层物质。中国政府于1991年签署加入《蒙特利尔议定书》伦敦修正案,2003年加入了议定书哥本哈根修正案,2010年又加入了蒙特利尔修正案及北京修正案。在发达国家按照议定书要求淘汰主要消耗臭氧层物质之后,中国成为全球最大的消耗臭氧层物质生产国和使用国。

国内三代制冷剂即将进入配额管理时代2007年,《蒙特利尔议定书》达成加速淘汰含氢氯氟烃(HCFC)调整案。目前全世界已完全淘汰第一代制冷剂(CFCs类)的使用。根据调整后的时间表,我国应于2013年将HCFCs的生产和消费冻结在基线水平上,2015年削减基线水平的10%,2020年削减基线水平的35%,2025年削减基线水平的67.5%,2030年削减基线水平的97.5%,2040年全部淘汰HCFCs。根据二代制冷剂的经验,2020年-2022年内三代制冷剂的下游使用量平均值将成为未来配额的主要参考指标:自2024年后,国内三代制冷剂供应总量将只减不增,每年整体配额或按2020-2022年间各企业销量的市占率进行分配。三代制冷剂HFCs类产品主要包括R134a、R125、R32、R410a(R125和R32以1:1混配)等。据卓创资讯数据,截至2021年7月,我国R32、R125、R134a产能分别达到41.3、33.7、38.0万吨,分别较2017年产能扩张了94%、36%、48%。

国内R32产能统计(截至2021年7月):

资料来源:卓创资讯,国信证券

五、电子级氢氟酸

无水氢氟酸或工业级氢氟酸通过精馏、超纯水吸收后纯化,并经0.2μm以下超滤等工序后,可制得高纯且超净的电子级氢氟酸,技术难度大。电子级氢氟酸主要运用在集成电路、太阳能光伏和液晶显示屏等领域。

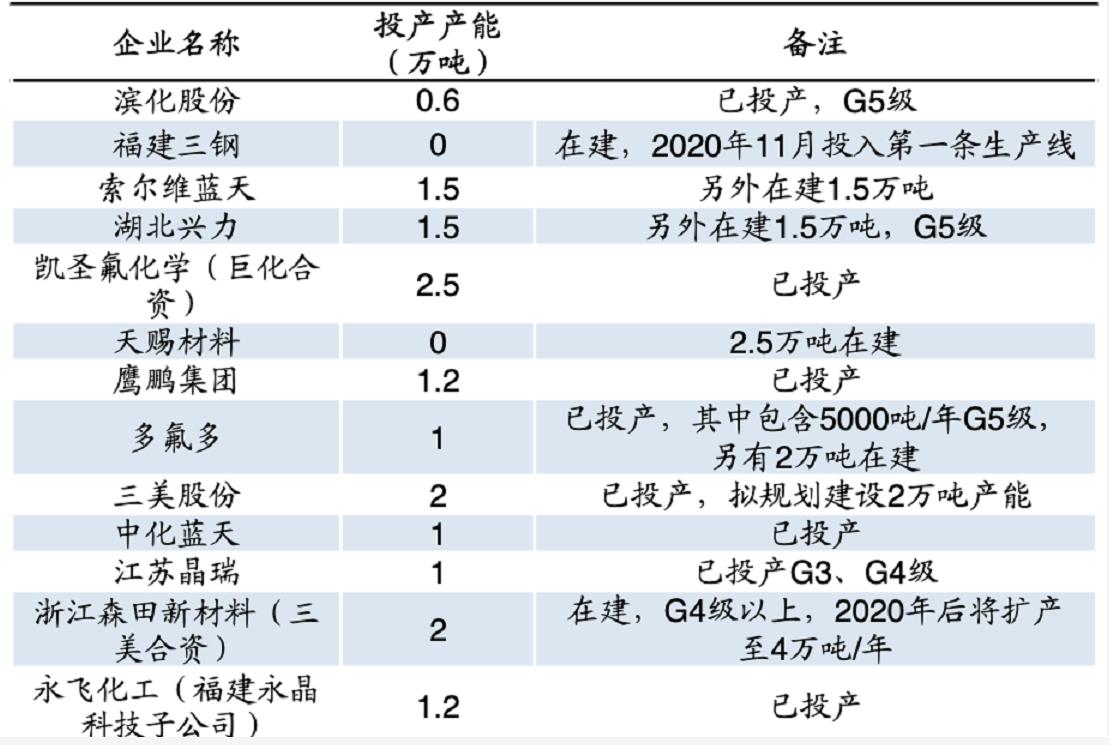

电子级氢氟酸是集成电路行业中的关键辅助材料之一,用于晶圆表面清洗、芯片加工过程的清洗和腐蚀等。其纯度和洁净度对集成电路的成品率、电性能及可靠性都有着十分重要的影响。根据纯度和洁净度,可将其分为EL、UP、UPS、UPSS、UPSSS等5个级别,其中UPSS、UPSSS是目前顶级纯度的两个级别。在全球高纯氢氟酸市场中,日本企业居于绝对主导地位,瑞星化工占据63.0%的市场份额,大金占21.2%,森田化学占9.2%。在日本对韩国限制出口后,韩国集成电路产业将受较大冲击,势必寻求其他可替代的供应商。我国拥有丰富的氢氟酸产能,氢氟酸分布与萤石生产企业分布相似,以江西、福建、浙江、内蒙古为主。其中,浙江三美、多氟多、巨化股份、晶瑞股份等企业均具备生产电子级氢氟酸的能力。

国内电子级氢氟酸生产企业(截至2020年底):

资料来源:国信证券

六、六氟磷酸锂

六氟磷酸锂目前综合性能最好的锂盐,也是商业化应用最广泛的锂盐,主要应用于新能源汽车等锂电池产品。随着下游需求超预期增长,六氟磷酸锂一改过去产能过剩的状态,呈现出高开工与低库存并存的局面,印证了需求已达到前所未有的规模,目前已达到80%。我国是继日本后第二个将六氟磷酸锂产业化的国家。

2010年,日本3家企业的产能占全球产能的85%,国内仅天津金牛拥有250吨产能。

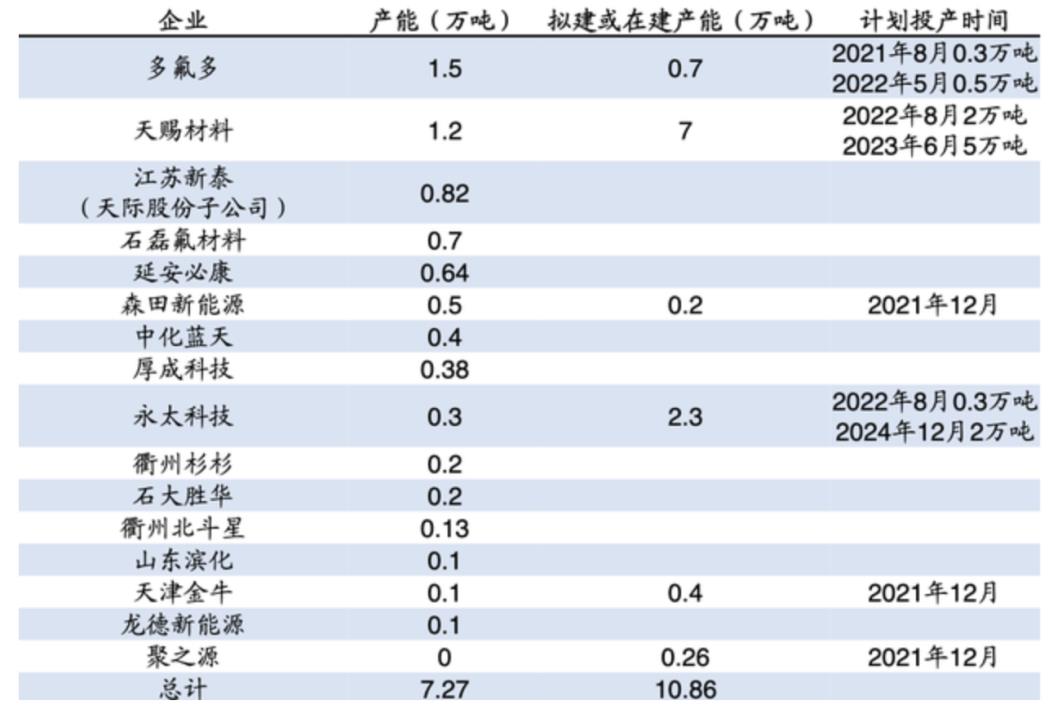

2011年,多氟多200吨六氟磷酸锂产能投产,成为国内首家正式生产六氟磷酸锂的上市公司,随后九九久(现延安必康)、天赐材料等上市公司纷纷突破技术壁垒、投放产能。随着我国六氟磷酸锂产能快速扩张,我国六氟磷酸锂的进口依赖度明显下降,成为六氟磷酸锂最大生产国。据GGII数据,我国六氟磷酸锂出货量约占全球70%,比例高于正极、负极和隔膜,六氟磷酸锂剩余市场被日本和韩国占有。六氟磷酸锂行业进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增量还是集中在技术成熟、产品优质、客户稳定的龙头企业。而且,由于六氟磷酸锂项目投资强度大,扩产周期长(普遍需要1年半以上),新进入竞争者需要足够的资金支持以及长回报周期承受能力。国内主要生产者包括天赐材料、多氟多、新泰、九九久等。据百川盈孚统计,2021-2024年国内仍有10.86万吨产能待投。在全球电动化2.0大浪潮的时代背景下,锂动力电池体现出高速、稳定的旺盛需求,由此驱动的电解液与锂盐行业出现由严重过剩→相对过剩→高端产能偏紧的演变,预期在年内产品价格稳中有升,未来1~2年内六氟磷酸锂与电解液将呈现量价齐升的良好格局。

国内六氟磷酸锂产能分布:

资料来源:百川盈孚

从行业发展趋势来看,高端氟橡胶、含氟聚合物、氟精细化工行业成为未来化工产业发展的重点方向,相关子行业及上下游产业享受国家多项鼓励政策。此外如含氟农药、医药、含氟电子化学品等产业,均是国家鼓励发展产业,符合国家产业政策引导。

随着供给侧结构性改革不断深化、行业竞争格局趋向集中,而下游需求恢复平稳增长,三代制冷剂有望迎来景气反转的拐点。此外,伴随未来几年在高性能、高附加值氟产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。

来源:行行查