导读:在动力电池日益剧增的回收需求面前,今年我国两会首次将“动力电池回收”话题写入政府工作报告。同时,发改委等多部门印发“十四五”循环经济发展规划的通知,动力电池回收行动是11个重点工程之一。

随着汽车智能化、电动化趋势的持续发展,新能源汽车渗透率将持续提升。2020年,中国新能源汽车的销量为136.7万辆,同比增长3.9%,其中纯电动汽车销量111.6万辆,插电混合销量25.1万辆,国内新能源汽车销量有望在2030年达1500万辆以上,这期间将带来大量的动力电池回收梯次利用空间。

动力电池梯次利用途径:

资料来源:第一电动网,行行查

一、动力电池回收体系:梯次利用和再生利用

随着电动汽车数量的增加,退役的锂离子动力电池数量也大幅增加,退役动力电池的回收利用成为了一个极需解决的难题。如果不对已废弃的锂电池进行回收,会对自然环境造成严重影响。而将回收后的锂电池进行技术提取,很多材料可以得到二次利用。

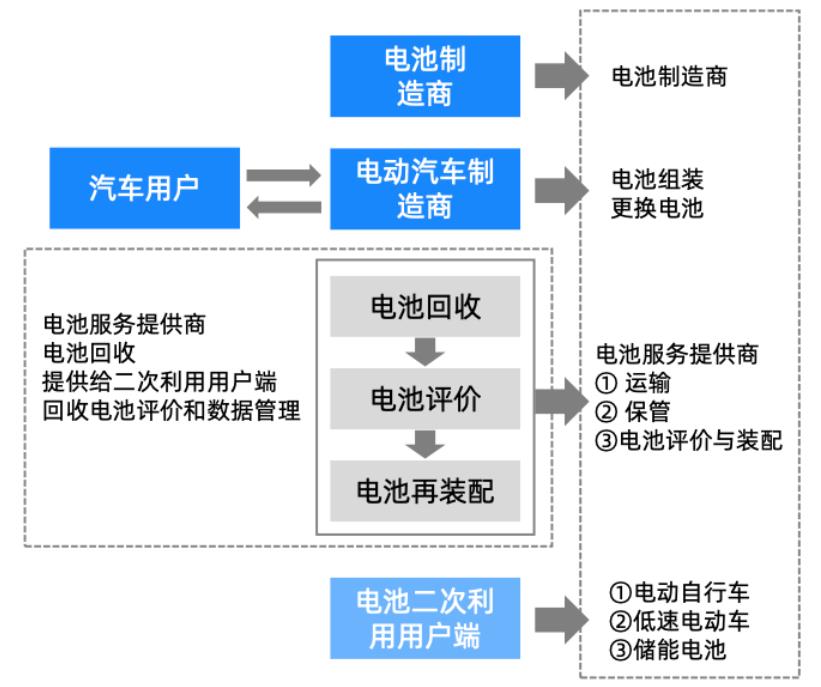

动力电池的回收主要分为梯次利用和拆解回收再生利用两个循环过程,且动力电池的回收循环从梯次利用开始。

废旧动力电池回收流向:

资料来源:行行查

梯次利用属于轻度报废,主要针对电池容量降低至80%以下,无法应用于新能源汽车上,但电池本身没有报废,可以将退役电池,进行回收、筛选、再利用于其他领域,典型应用是储能领域,如风光储能、削峰填谷、备用电源、家庭电能调节等。

进行梯次利用可以缓解回收压力、降低环境污染、提升经济效益,并对可再生能源的发展起到帮助作用。再生利用属于重度报废,一般电池容量已损耗严重,无法继续使用,只能通过化学方式提炼电池中镍、钴、锂等贵金属达到再造目的。

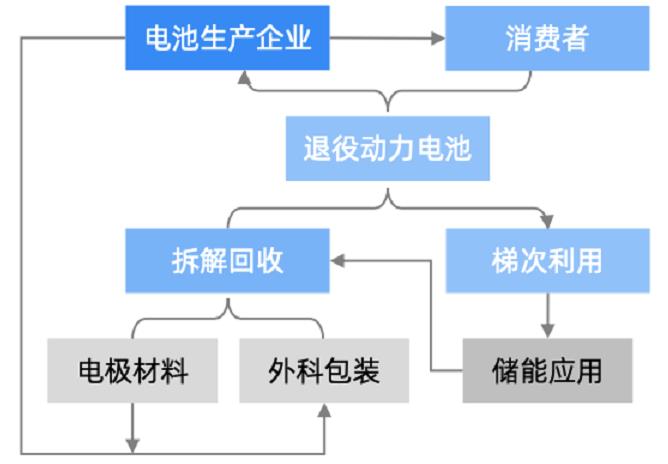

退役动力电池处理方式:

资料来源:《锂离子动力电池梯利利用的研究与应用进展》

二、磷酸铁锂电池:梯次利用的主力

目前汽车上使用最多的动力电池为磷酸铁锂电池和三元材料电池。梯次利用的电池多为磷酸铁锂电池,磷酸铁锂电池容量随循环次数的增多呈缓慢衰减趋势,当电池容量衰减到80%后,从汽车上退役下来的磷酸铁锂电池仍有较多循环次数,有较高梯次利用价值。

磷酸铁锂电池循环寿命在3500次以上,部分可达5000次,同时容量随循环次数增加衰减趋势较为缓慢。此外磷酸铁锂电池不含钴、锂、镍等金属,资源化价值较低。因此,磷酸铁锂电池一般继续作为储能电池继续利用,三元电池由于可以提炼出镍、钴、锂等金属,更适合进行资源回收。

根据动力电池4-6年的使用寿命进行推测,到2022年前磷酸铁锂电池都将是退役电池的主力。

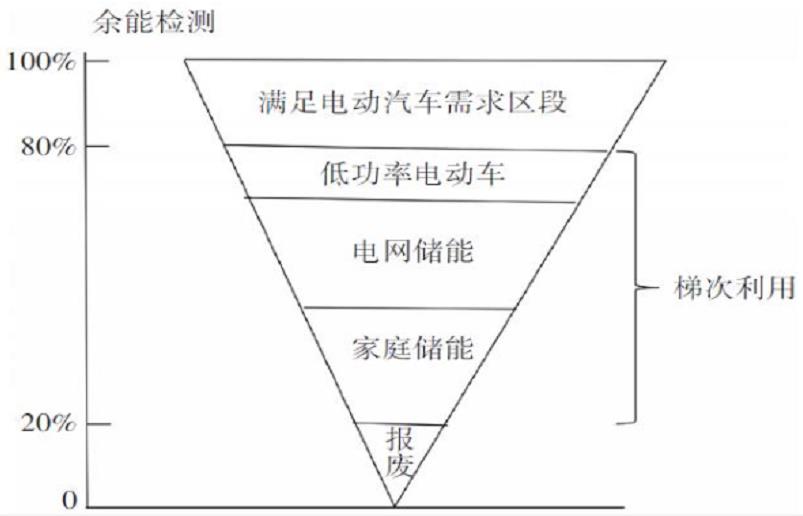

动力电池梯次利用区段:

资料来源:《动力锂电池梯次利用进展研究》,行行查

三、动力电池梯次利用主要应用领域

从应用领域看,退役动力电池梯次利用可以作为储能材料,进行谷电峰用,平滑分布式电源功率波动;也可以作为通讯基站的备用电源;或者用在低速电动车、电动摩托车等对电池性能要求相对较低的场景等。

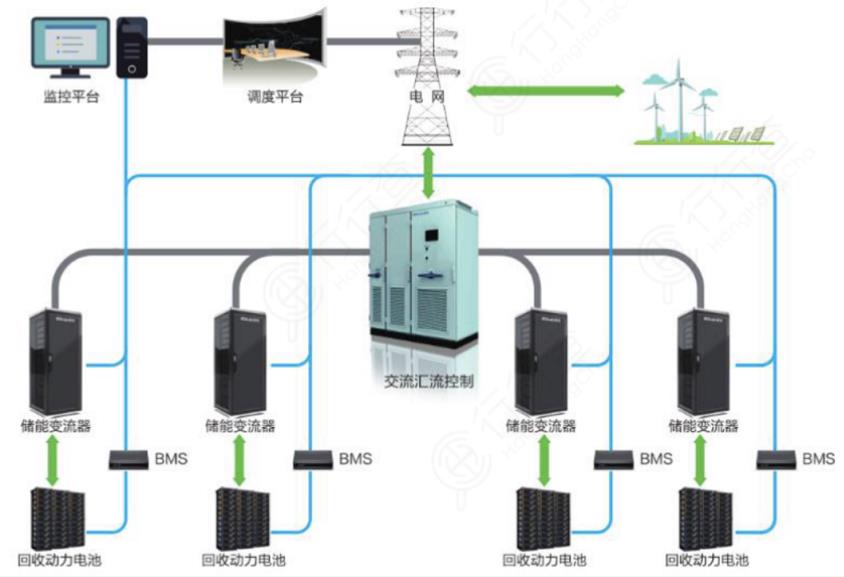

退役动力电池在储能和低速电动车等领域有着巨大的应用潜力。储能的场景对电池剩余容量的要求不高,储能系统可使用剩余容量区间在20%-80%范围内的梯次利用电池,较大利用范围可提升梯次利用经济性。

动力电池梯次利用的储能系统:

资料来源:积成电子

电动汽车动力蓄电池梯级利用电池应用于电力系统储能是可行的,但是由于退役动力蓄电池电芯的性能参数差异较大,如何确定简单、合适、可靠并具备一定普适性的分选条件是目前需解决的技术难题。

从应用层面整体来看,当前由于缺乏行业标准,技术目前还相对不成熟,在利用过程中仍存在安全问题,不同类型电池回收之后进行统一再利用还存在困难期,梯次利用总体还处于示范性应用阶段。

近日,国家能源局印发《新型储能项目管理规范(暂行)》。其中指出,新建动力电池梯次利用储能项目,必须遵循全生命周期理念,建立电池一致性管理和溯源系统,梯次利 用电池均要取得相应资质机构出具的安全评估报告。

动力电池梯次利用场景:

资料来源:GGII,BNEF

四、动力电池梯级利用市场格局

全球范围内都在积极开展有关动力锂电池梯次利用的研究。德国、美国、日本等国家起步早,已有成功的示范工程和商业项目。日本4REnergy、夏普、美国特斯拉已先后将梯次电池用于个人或商业储能项目。国内梯次利用逐渐走向商业化,近两年新投运的梯次利用储能项目主要集中在工商业储能分时电价套利,地域集中在江苏,得益于江苏峰谷价差较大。在江苏如东投产的1MW/7MWh梯次利用工商业储能系统项目是国内企业的首次商业化运营尝试,由中恒电气旗下煦达新能源和中恒普瑞联合承建,自投运以来产生大约4500元/日峰谷价差收益。

梯级利用技术壁垒高,需要离散整合技术、BMS以及寿命预测技术,同时还需要建立储能、低速电池销售渠道,相对第三方企业动力电池厂或整车厂的优势明显。在当前动力电池退役潮驱使下,各大动力电池回收厂商纷纷发力,加速跑马圈地。动力电池回收和新能源汽车两大相关行业头部企业彼此绑定,布局动力电池回收市场,以寻求快速占有市场把握先机。在潜力无限的蓝海市场面前,电池回收领域参与者越来越多,主导企业可分为两类:第三方的资源回收企业,以及整车、材料、电池等新能源汽车产业链上下游企业。

光华科技、天奇股份等第三方回收企业是这一赛道的先行者。锂电材料供应商正积极参与,工信部公布的第一批电池回收白名单企业就包括格林美、华友钴业与厦门钨业,中伟股份和赣锋锂业等企业也是该领域先行者。宁德时代、比亚迪、国轩高科等电池供应商,以及蔚来等整车厂也积极布局。宁德时代早在2015年就收购了邦普循环,通过回收废旧电池中的金属元素来生产三元正极前驱体。其全资子公司宁德蕉城的经营业务也包括了电池回收系统。比亚迪在全球设立了40余家动力电池回收网点;蔚来则与宁德时代、国泰君安等企业共同投资了电池资产公司“蔚能”,目标不只是做回收,而是要做电池的全生命周期管理。

未来随着电池性能的提升,梯次利用的价值也将越来越大,会有更多的整车厂和电池厂是来投资介入这一块领域,从而平摊电池全生命的成本。从布局主体上看,资源、材料、电池新能源汽车等产业链上下游企业均在积极开展再生利用布局,第三方的资源回收企业也有涉入。随着动力电池报废高潮的临近,各企业投资建厂及资本收购等动作逐渐密集。由于动力电池回收责任机制,和电池回收利用的系统性复杂性,产业链上下游的战略联盟合作是未来的必然趋势。

动力电池发展至今,不同厂商电池的一致性较低,动力电池与储能电池技术标准不同,部分退役电池可能达不到储能电池的使用要求,并且电池容量、电压、内阻等在梯级利用时,会在很少的循环次数下形成断崖式下跌,对后期使用维护造成极大困难,整体来看我国退役动力电池梯次利用仍处在试点阶段。

考虑到动力电池生命周期,目前国内锂动力电池的直接报废体量还未到爆发期,废电池来源仍以电池厂的生产废料及电子消费类锂电池为主。目前国内尚无专业电池回收网络,主要依靠废旧物品类似方法进行粗放式回收锂电池,造成环境污染,在生产者责任延伸制度政策强调下电动汽车和动力电池生产企业将承担回收网络的建设,逐步实现体系化。

来源:行行查