导读:整个2021年,注定是汽车行业历史上最不平凡的一年。“芯片”成为了每一个汽车人无论如何都绕不开的话题。谁也没有想到,疫情在改变人们生活方式同时,也在重塑整个汽车半导体产业。

从2020年中开始,由于国外疫情的持续扩散。天天宅在家里的人们对消费电子的需求持续增加,但受限于疫情管控,实体购车变得困难重重,这也让车企在疫情爆发的初期纷纷削减订单。

但随着管制的逐步解除,挤压已久的购车欲望急需释放。与此同时,人们的出行方式也发生了巨大的改变。相比于乘坐公共交通,消费者更倾向于乘坐私家车出行,汽车的销量开始持续增长。而这部分芯片产能早已被其他行业占据;除此之外,疫情带来的意外停工也严重削减了原有的芯片产能,可以说这次“芯片荒”是供需两端严重不平衡的结果。

此次缺芯带来的影响是全球性的,即使是实力雄厚的大众汽车也不例外。受芯片短缺的影响,大众中国2021年在华实现交付330万辆,同比下降14%。鉴于全球芯片供应短缺情况的持续,大众预计在最坏的情况下,明年汽车的产量将降低至800万辆,较今年大幅减少。

一、全球汽车芯片市场

汽车行业历经了长期的发展,才实现了以安全与舒适性为核心的汽车电子产业。早在2004年,仅有四分一的出厂车辆内置安全气囊。随着政府及消费者对汽车安全的不断重视,现如今安全气囊已经成为了汽车的标配。

二十多年来,汽车电子行业不断地蓬勃发展,越来越多机械控制的部件被电子控制所取代。伴随着整车电气化水平的不断提高,这一趋势显得更加明显。从2007年到2017年,汽车电子成本的占比从约20%上升至40%左右。

自2020年起,汽车半导体受益于“三化”(电动智能互联)的不断推进,全球汽车半导体产业又迎来了一波新的增长。根据 KPMG 数据,2020年全球汽车半导体市场规模为450亿美元左右。据预测,到2040年汽车半导体的潜在市场规模将达到1500~2000亿美元。

汽车半导体收入

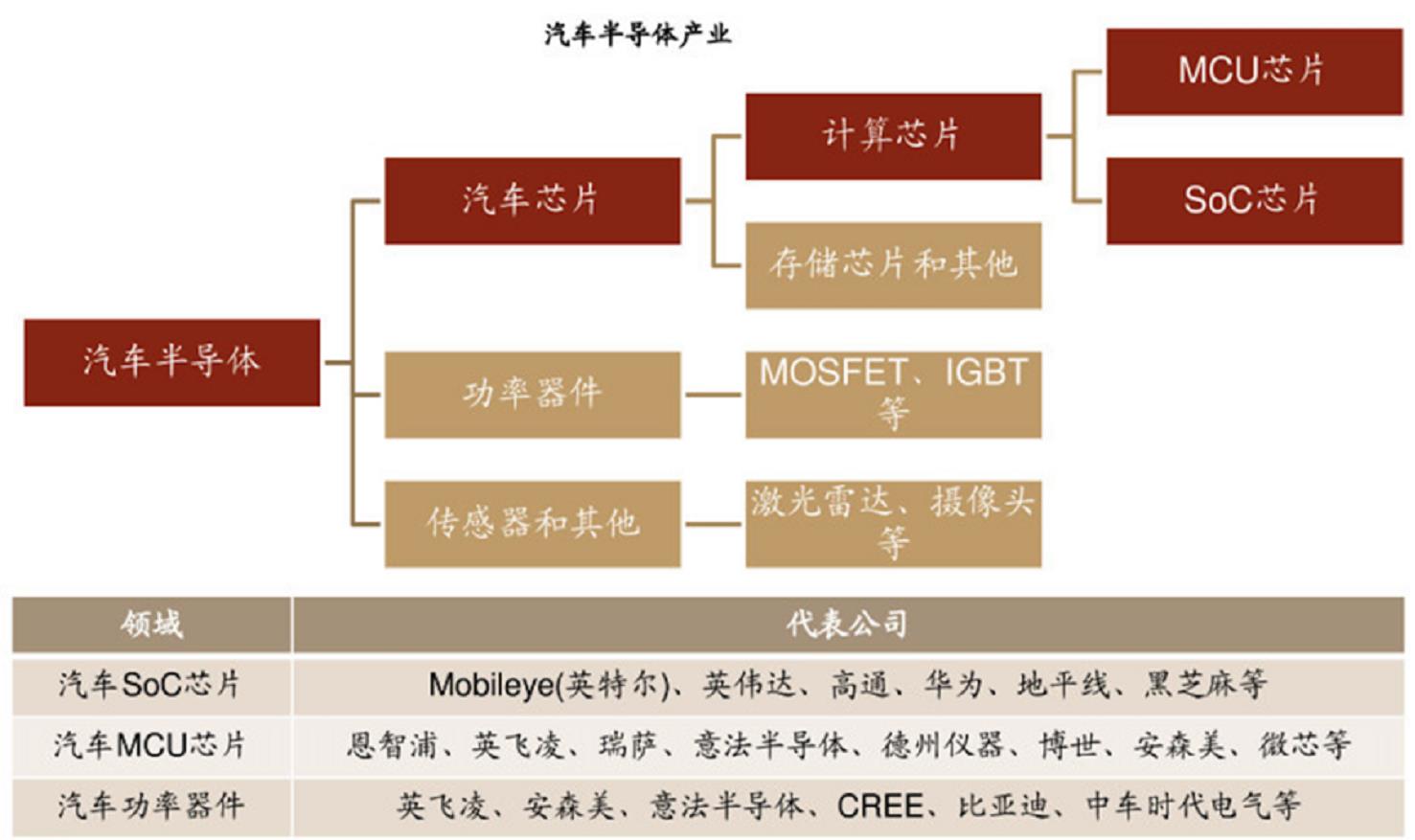

汽车半导体的概念宽泛,其按照功能可以分为,汽车芯片,功率器件,传感器等。随着智能汽车的不断发展,汽车芯片也出现了分化。

汽车半导体产业组成

其中一类为汽车核心功能模块所使用的MCU芯片,它的主要任务就是保证汽车核心功能稳定运行。包括了VCU(整车控制单元,协调整车三电系统),ESP(车身稳定系统,防止侧翻侧滑),BMS(电池管理系统,负责电池续航和安全)。目前一辆传统汽车平均用到70颗以上的MCU芯片,每辆智能汽车有望采用超过300颗MCU,是传统汽车的4倍还多。

另一类是与自动驾驶驾驶,车联网,智能座舱相关的SOC芯片。这类芯片的算力极强,集成了CPU、AI芯片(GPU、FPGA、ASIC)、深度学习加速单元(NPU)等多个模块。

1、自动驾驶

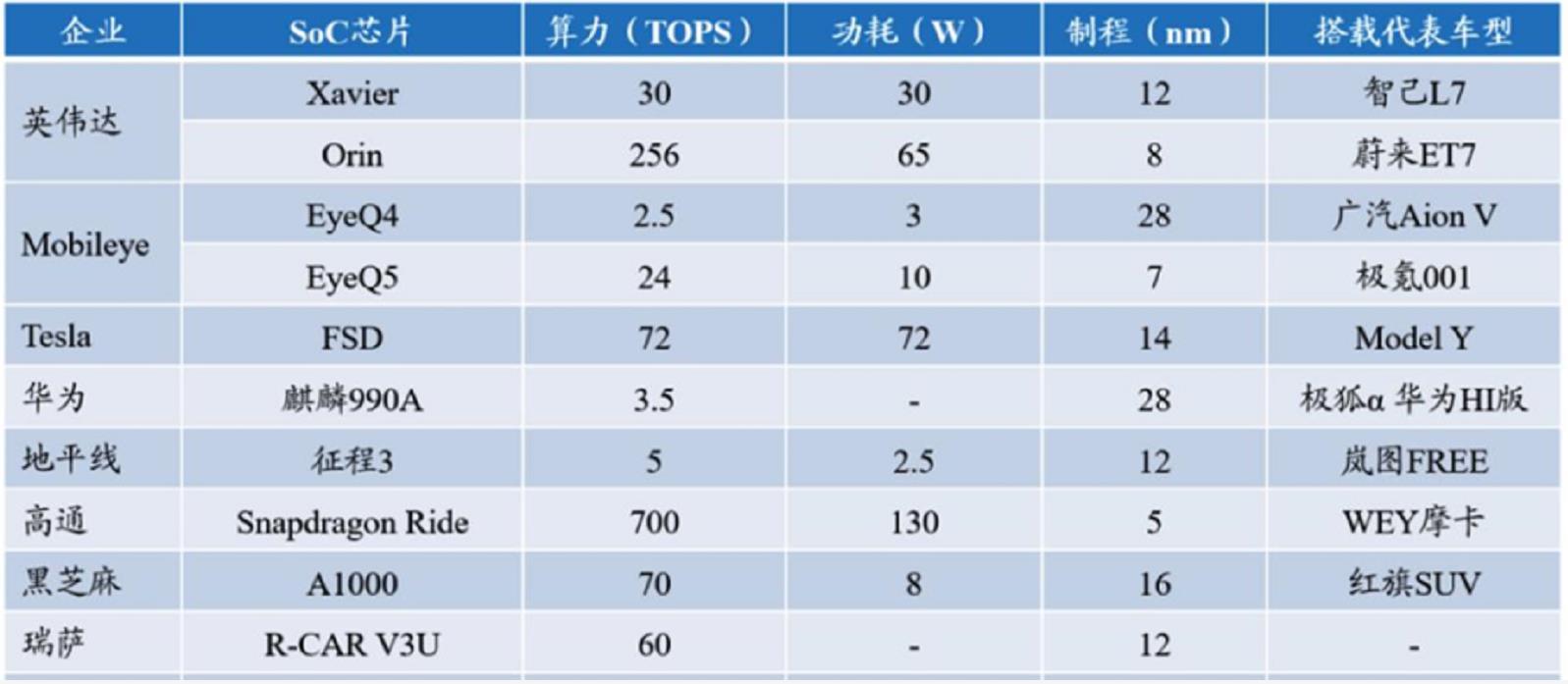

在自动驾驶芯片领域,英伟达以及背靠英特尔的Mobileye仍然处于领先的第一梯队;德州仪器、高通、华为海思、地平线处于第二梯队。由于我国在消费电子领域已经深耕多年,国内芯片厂商的成长速度很快。同时考虑到美国的“芯片政治”的影响,为了避免出现芯片供应问题,众多车企也开始将地平线、黑芝麻等国内厂商作为备选方案,这给予了我们一次快速成长的宝贵的机会。

自动驾驶芯片主流供应商

2、座舱芯片

在智能座舱计算芯片领域,高通在产品力与高端市场占有率上具备绝对领先优势,三星、英特尔、瑞萨等厂商紧随其后,中低端车型市场上以恩智浦、德州仪器为主。以高通、三星为代表的消费电子厂商可以依靠下游出货量较大的手机等产品来分摊高昂的研发成本,在制程升级方面具备更高积极性以及在开发高算力产品方面具有显著的技术优势。目前在国内新兴旗舰车型上几乎垄断,市场份额高达 70-80%。

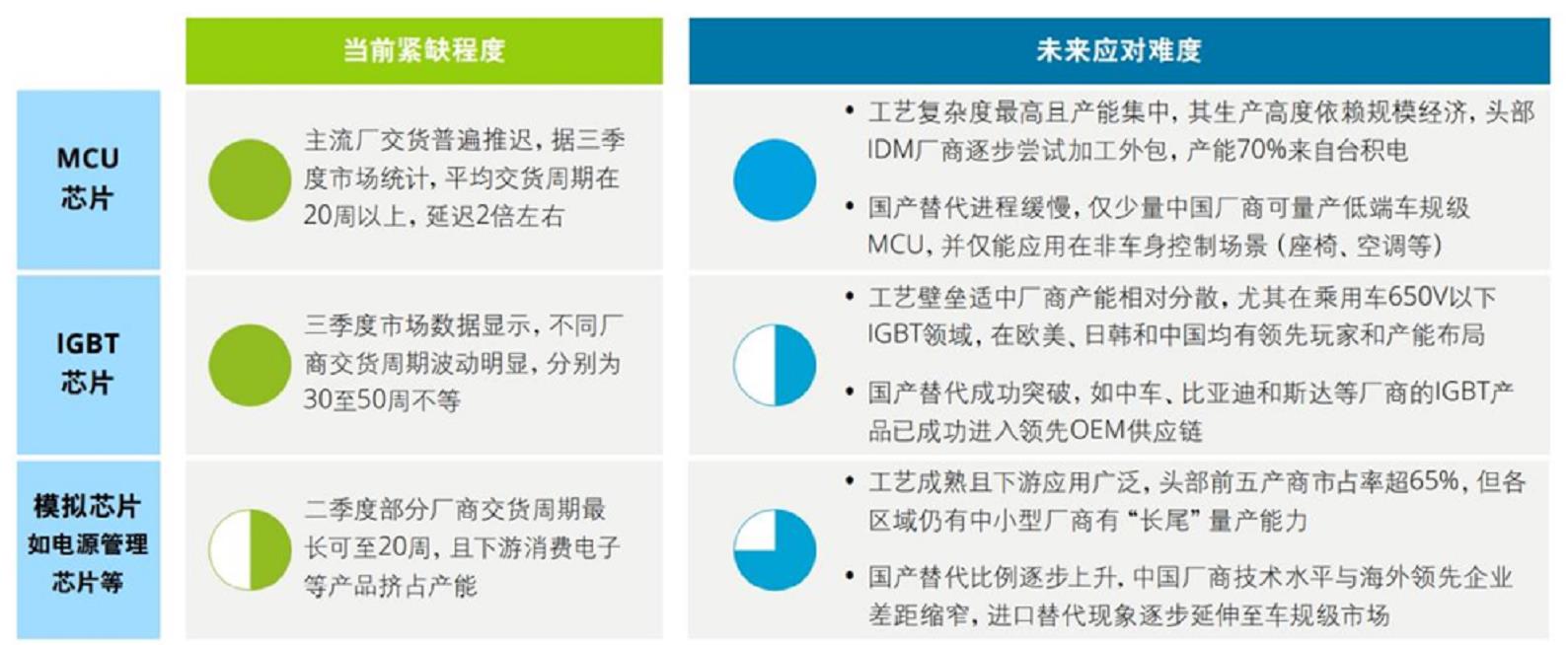

虽然SOC芯片的功能强大,但考虑其使用数量与运用场景远远不及MCU。一旦提及更为基础的MCU时,我们反而捉襟见肘,而本次缺芯的主角正是价格较低的MCU。正如大众集团采购主管Murat Aksel所说的:“由于一颗成本仅为50美分的芯片,我们无法制造出一辆售价5万美元的汽车。”

二、车规级芯片难在哪里?

MCU根据不同指标分为消费级MCU、工业级MCU和车规级MCU。不同MCU的良品率要求各异。其中,消费级MCU注重功耗和成本,工业级MCU注重平衡性能、功耗、成本和可靠性,车规级MCU则注重安全和可靠。

由于汽车与手机的运用场景不同,消费级芯片与车规级芯片在发展路线上出现了分化。消费级芯片向着算力更强,功耗更低,面积更小的方向发展;而汽车芯片则走向了完全不同的发展路线 —— 安全。

由于汽车芯片直接关系到人的生命财产安全,所以对产品的要求也更为严格,为此国际汽车电子协会对车规级MCU推出三种标准规范,以确保汽车电子产品的安全运行。

• AEC-Q100可靠性标准

• IATF 16949供应链质量管理标准

• ISO26262功能安全标准

除了这三种标准以外,车规级MCU在工作温度,不良率,工作寿命上的要求都更为苛刻。这也就是为什么在汽车芯片行业内会流传这么一句话:“得车规者,得天下!”总之汽车芯片除了需要满足种种行业标准,考虑到其复杂和恶劣的使用环境,还需要很好的EMC抗干扰特性、特殊的处理以保证高可靠性、零失效。

三、国内芯片与国外的差距

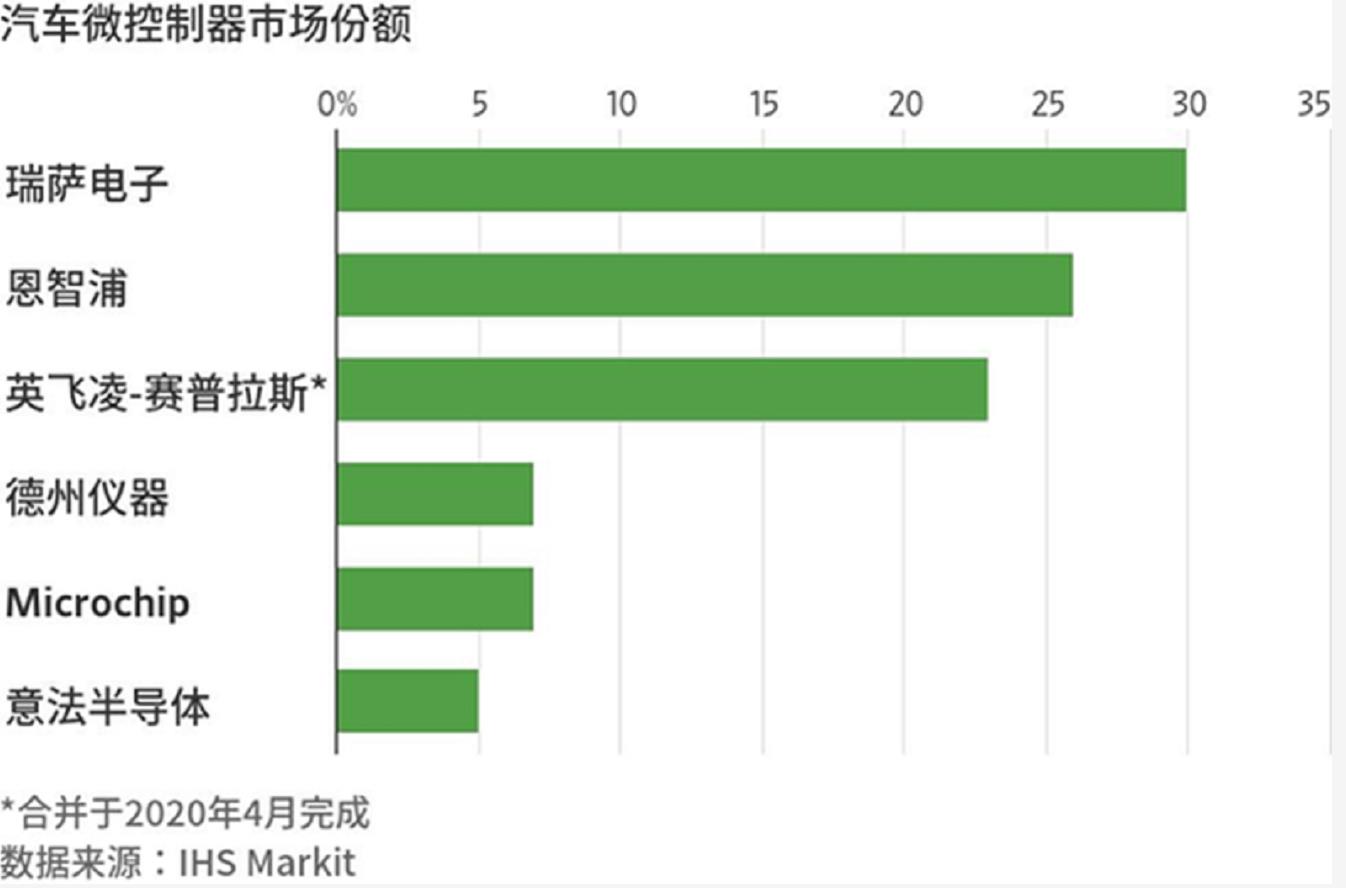

2020年全球汽车MCU市场规模约70亿美元,其中 Renesas、NXP、Infineon、TI和Microchip五大厂商合计市占率达86.6%,市场高度集中。令人感到遗憾的是,当前车规级芯片的国产化率很低,90%超过国外进口,关键核心芯片全部被国外垄断。

芯片是一个成本高,周期长的,壁垒高的高科技行业。雷军就说过“芯片行业10亿起步,10年结果。”当芯片研制出来,至少要卖出几千万件才能收回成本。如果只卖100万件,每个芯片的平均研发成本就要1000多块钱。芯片比市面上的手机还贵,这生意就没法做。

而车规级芯片更是如此!芯片研制出来,放到市场上卖,还要面对传统芯片巨头的围追堵截。他们在这个领域深耕多年,是不会轻易地让出这一块蛋糕。一款中国的车规级芯片要想出人头地,还需要翻越传统芯片巨头设下的“三座大山”!

1、行业壁垒

汽车核心芯片是一个强绑定的供应链体系,行业壁垒比较高,新品设计出来后无法快速上车,一般需要2-3年时间完成车规认证,并进入整车厂供应链;一旦进入之后,能拥有长达5-10年的供货周期。一个产品开发36个月-48个月,产品的寿命周期是10年,还有10年的备件的要求。

2、专利垄断

当前汽车核心芯片主要采用的是40nm以上的工艺制成,相比于消费电子而言,这并不是什么难事,而真正卡住我们的是专利壁垒。就像5G时代老美绕不开华为的专利一样,目前汽车核心芯片的专利权牢牢被西方厂商把控。仅博世一家公司在半导体领域就拥有超过1500项发明专利,更不要说那些老牌的芯片厂商了。随着汽车电子技术的不断发展,汽车核心芯片的集成度越来越高,可以说整个汽车电子的基石就是他们创立的,这是你无论如何都绕不开的。

3、配套设施

一款芯片要想量产,除了芯片本身以外,其相关的配套设施一样也不能少。例如芯片编译环境设置,配套的底层驱动代码,完善的芯片手册,以及快速响应的售后服务,而这些都需要长期的技术和经验积累。在控制器平台设计之初,关于主芯片的选择就是重中之重。一款国产MCU想要被“翻牌子”,需要考虑开发人员的熟悉程度、开发难度大、开发时长。如果开发周期过长,即使这款MCU货源充足还物美价廉,也会面临被淘汰的命运”。

除了以上客观条件,另一大制约我国“汽车芯”长期发展的主要原因:车企和芯片企业之间信任缺失。由于国产车载芯片没有足够的验证记录,可靠性没保证;工具链不够强,开发能力弱;成熟度不够,性能指标与国外芯片相比有差距,同时,成本还要更高。与之相反的是国外的车载芯片成熟度高,价格便宜,质量又好,这使得国内芯片很难形成比较优势或是规模效应。

一方面由于自主芯片与国外存在的技术差距,使得汽车企业用起来担惊受怕,本能的降低了自主芯片的装机率;另一方面,自主芯片装车机会少就更难获得改进的机会,进一步导致后续研发资金跟不上,生产效率持续低下。因此只有打破这种“恶性循环”,自主芯片才能迎来发展的春天!

四、国家助力“汽车芯”长期发展

当前中国的汽车电子市场正不断增长,预计到2030年汽车电子成本占比提升到整车成本的51%,市场规模将超过8000亿元。虽然市场很大,但我们的根基还很薄弱。相较于整个汽车芯片产业而言,我们要慢下来,静下心,认真地干10年,可能才会看到产业链条形成完整的体系。

与此同时我们也看到,政府对于芯片产业不遗余力的支持。近年来,为进一步鼓励国内半导体的整体发展,增强科技竞争力,政府相继出台了一系列支持和引导半导体行业发展的政策法规。为芯片行业建立了优良的政策环境,促进芯片行业自主创新,改善摆脱依赖别国的窘境。

1、政策护航

通过制定税收减免等经济性手段,对芯片产业链上的上下游企业予以发展支持。2018年国家确立了集成电路生产企业的“两免三减半”,“五免五减半”的税收优惠政策,同时为半导体企业融资,人才教育,科研投入等方面提供大力支持。

2、资本助力

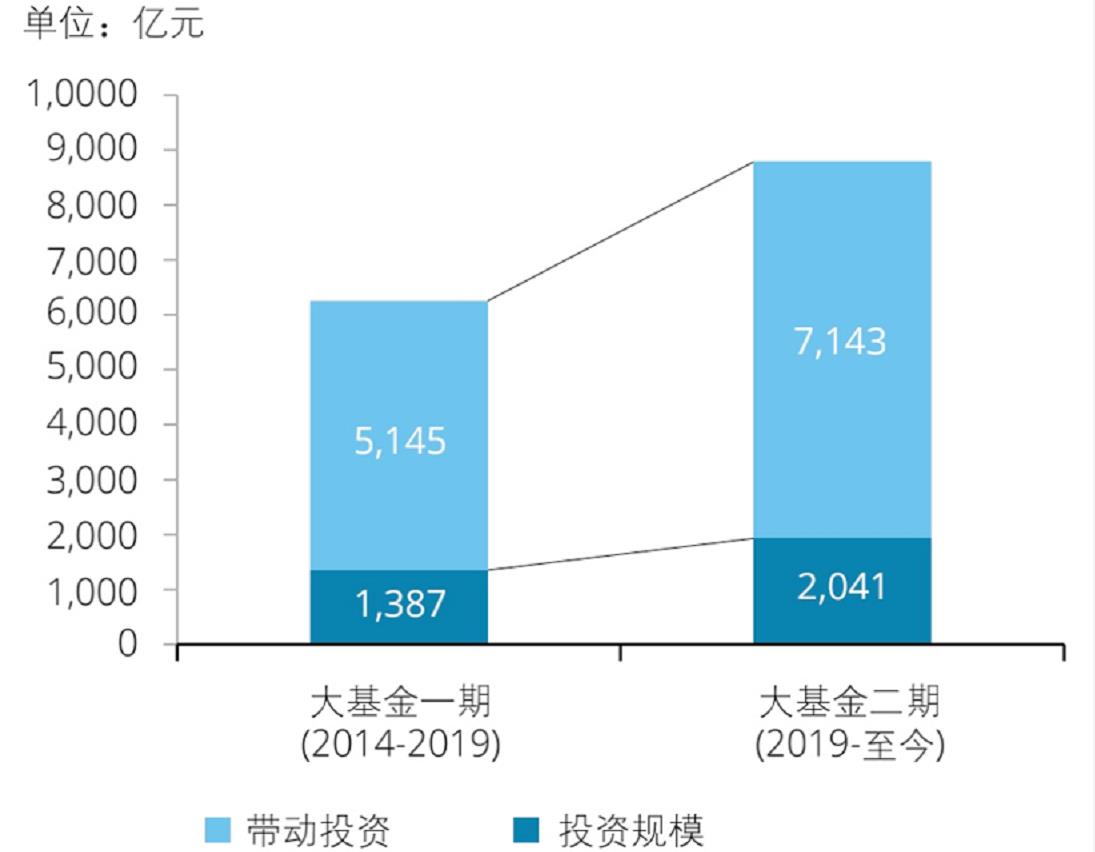

自2014年起,国家牵头成立了“国家集成电路产业投资基金”,重点投资国内芯片产业链龙头企业,改善了企业融资环境,强力地支持了我国自主可控集成电路供应链的构建。

3、行业引领

针对现阶段车规级芯片国产化率低的问题,2021年两会期间,政府提出“提高车规级芯片国产化率”与“制定车规级芯片”两步走战略。第一步通过国内的主机厂与系统级供应商共同推动,在一些功能相对简单,技术门槛较低的车规级芯片上率先尝试进行国产化替代,提高市场占用率,提升其车规级国产化体系能力;第二步,由芯片供应商推动,形成芯片供应商内生动力机制,解决技术门槛高的车规级芯片国产化问题。

4、资源整合

由于车规级芯片的认证标准严格,而对安全性的需求极高,但国内现阶段却缺乏健全的标准体系和测试认证平台,这无疑制约了行业的长期发展。2020年,中国汽车芯片产业创新联盟成立,联盟跨界融合汽车和芯片两大产业,联合产业链上下游共同组建,形成透明、一致公开的行业认证标准,打通产业链上下游资源共同推动行业。同年,由工信部电子信息局颁布的汽车芯片供需对接手册,提出建立汽车芯片的供需平台,整合行业上下游供需资源,通过信息及资源的打通,解决因为信息不对称带来的供需不平衡。

五、总结

疫情导致的半导体的短缺反映出全球半导体产业供应链的脆弱与不平衡,也给所有汽车人敲响了警钟。没有强大的半导体产业,中国汽车产业的“新四化”转型就是“空中楼阁”。

当然,我们也应该清楚地认识到当前国内车规级芯片技术西方领先集团的差距,这需要一批又一批芯片人的不断努力。对于“国产芯”,我们既要抱有强大的信心,又要怀着持续的耐心。值得庆幸的是,目前国家已经把“提高车规级的半导体国产化率”上升为国家战略,随着政策的不断引导与扶持,国内半导体企业将迎来飞速发展的时代机遇。或许在不久的未来,使用上一颗真真切切的“国产芯”将不再是件难事。

参考资料:

1、德勤:兵临城下,粮草未及——汽车半导体战略重整之启思

2、Vehicle攻城狮:深度解析,汽车缺芯背后的真相

3、果壳:这种全球疯抢的芯片,国产替代有何机会和难题

4、星海局情报:躺着也中枪,中国没有自己的汽车芯片?

5、中金公司:汽车芯片,自动驾驶浪潮之巅

6、东北证券 李恒光:汽车域控制器行业深度研究,智能化大趋势,相关软硬件迎爆发

7、汽车评价:汽车芯片国产替代堵点:互信缺失

来源:智能汽车开发者平台 ,作者Defry