导读:拿到2022年6月的数据,我觉得可以做一个半年度的思考,主要有这么几个有趣的问题:

1)2022年面向运营的车辆怎么样,谁卖得最多?哪些品牌就是靠运营而生的?

2)插电混动的市场情况如何?DM-i之外,增程的博弈目前情况如何?华为后续怎么看?

3)纯电动车分级情况,各个品牌在不同细分市场的占有率情况如何?

今天的文章就主要用来回答这几个问题。

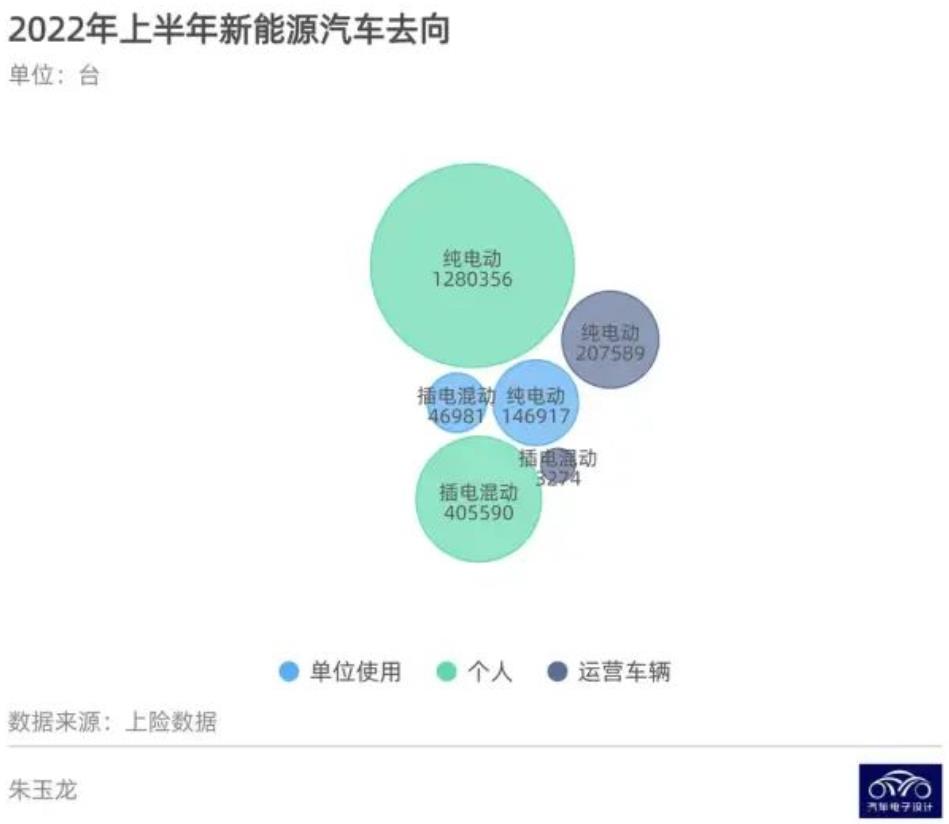

一、租赁、单位和个人使用

上半年新能源汽车里面个人使用的部分为1685946台(占比80%以上),单位用车193898台,2B的运营车辆为210863台(占比约10%),由于运营车辆对纯电的限制整体的分类如下:

2022年上半年新能源汽车去向

▲ 图1. 单位使用和运营车辆

由于大家对这21万台的运营车辆是谁家做的比较感兴趣,我做了一些梳理,如下所示:

● 比亚迪:在单位用车和运营车辆里面分别为32162台和42606台,都是最多的,但是整体占比还好。

● 吉利:这段时间涨很快,但是主要还是2B的车辆比较多,单位用车和运营车辆里面分别为2952台和30375台,运营占比为57.81%

● 传祺:虽然Aion S运营车辆确实比较多,整个埃安的运营占比大概在1/4,单位用车6118台,运营车辆为20194台

● 东风:运营车辆26170,运营占比55.65%

高占比的运营车辆对C端来说不是好消息哈。

2022年主要品牌面向单位和运营的情况概览

▲ 图2. 不同车企的情况

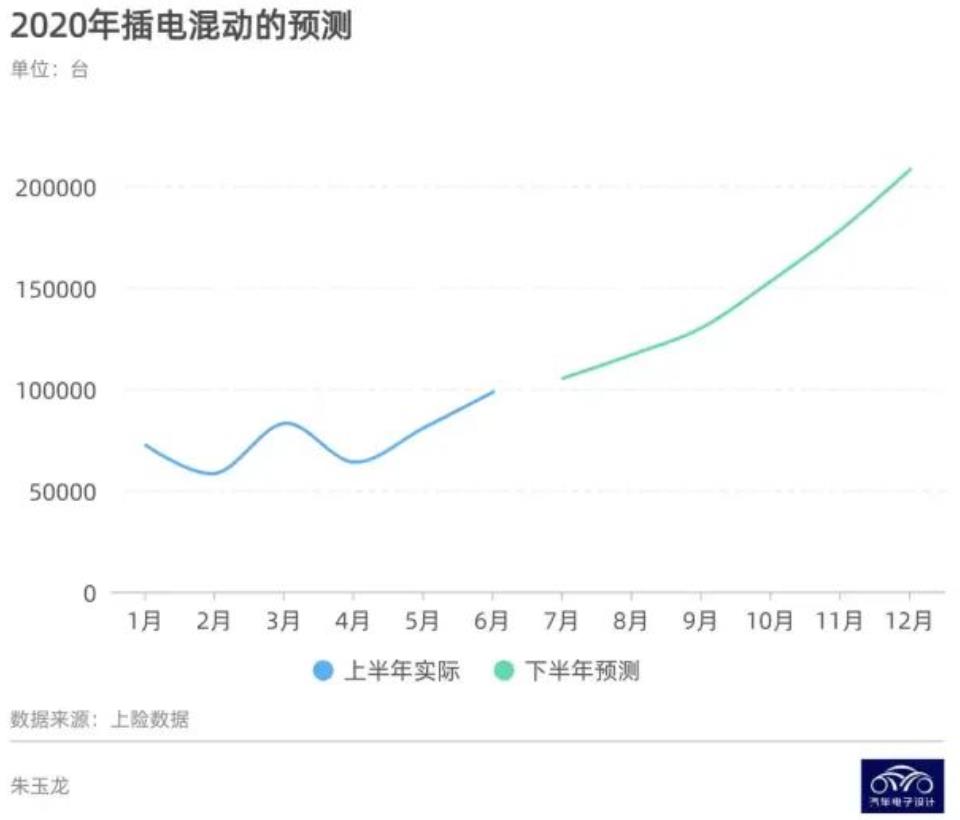

二、插电混动的情况

上半年插电混动如愿来到了45.6万,单月马上9.8万(接近10万台),按照下半年的情况和我之前估计的还是非常吻合的。

2022年插电混动的预测

▲ 图3. 插电混动(含增程)下半年还是很看好的

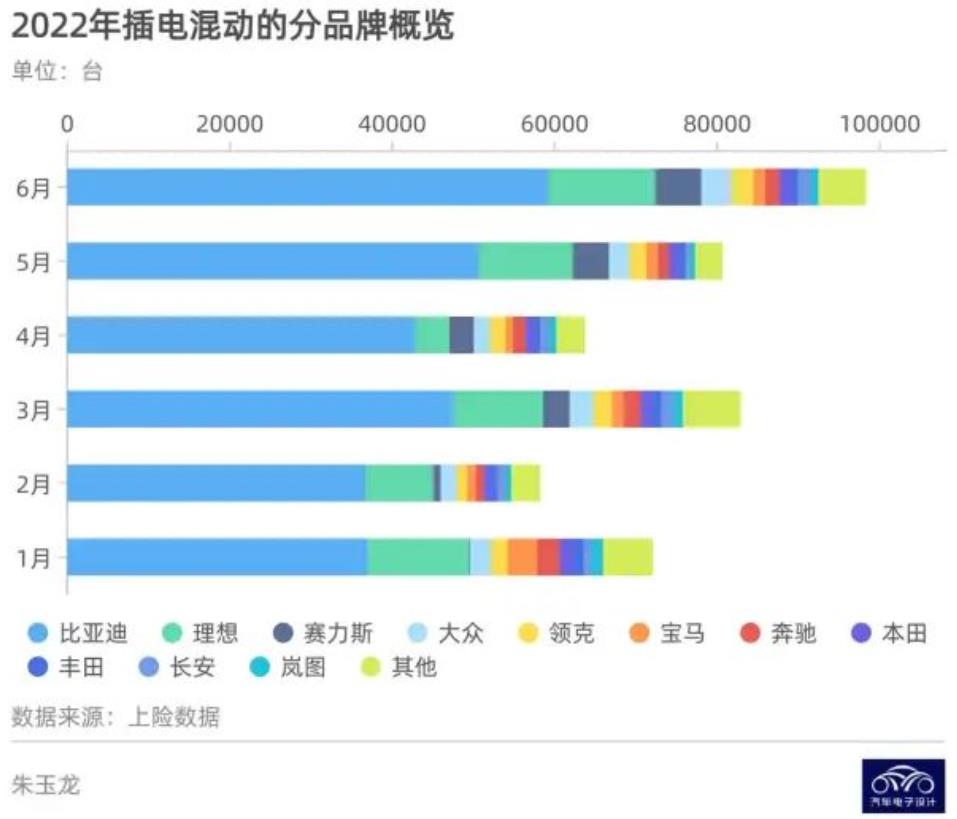

这个判断的逻辑还是基于下半年几个主要的企业都会努力去尝试,2022年上险数据和市场份额来看,是比亚迪一家独大:

◎比亚迪 273945台,占比 60.09%

◎理想 60801台,占比 13.34%

◎赛力斯 17346台,占比 3.80%

◎领克 12197台,占比 2.68%

◎长安 7146台,占比 1.57%

从10万到20万的逻辑,主要是考虑后续比亚迪、华为赛力斯和理想汽车下半年的规划交付,加上后续吉利、领克在改换DHT之后的产品,长安和长城这块的产品拉量。其实连五菱都造混动的时候,这块的蓄力真的很强。

2022年插电混动的分品牌概览

▲ 图4. 1-6月插电混动的增长情况

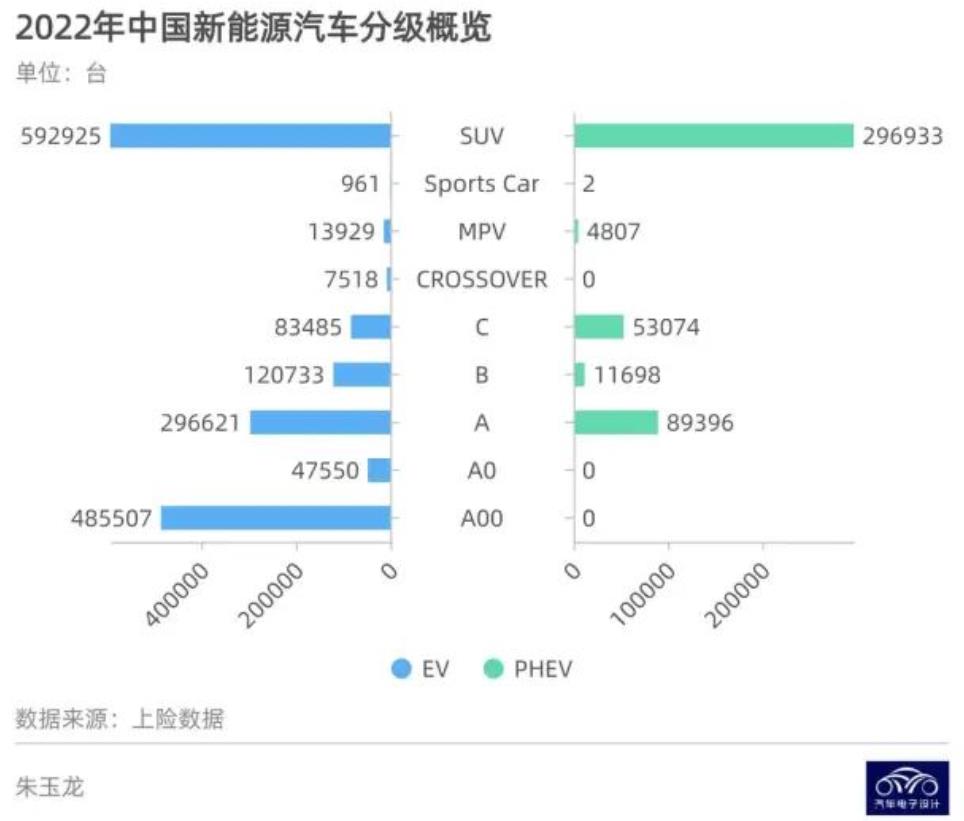

随着SUV里面插电混动开始持续增长,将来从紧凑型、中型和大型SUV在这个品类里面,插电混动(含增程)赶上纯电动是在1年内要发生的事情。

2022年中国新能源汽车分级概览

▲ 图5. 插电混动和纯电动的对比

三、不同的分级

我做了一个表格,从这个表格里面能看到很多的东西:

2022年月度分级销量概览

▲ 表1. 目前市场上的情况

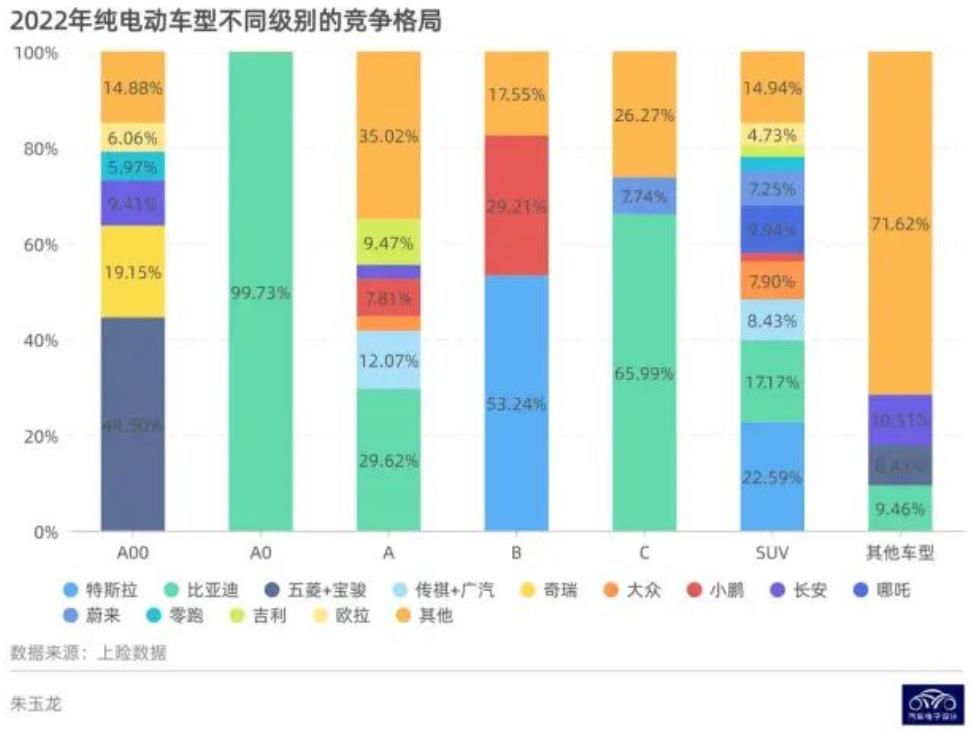

我把纯电动汽车单独拿出来,这是不同品牌在纯电动汽车里面的卡位:

● 不同分级的市场占有率

特斯拉主导了B级车的市场,小鹏通过P7在这个里面也占了一块地。

在SUV里面百花齐放,特斯拉做一线城市,比亚迪做小型、紧凑型两块市场。

◎ A00级别还是那几家,五菱、奇瑞和长安,零跑在慢慢退

◎ A0级别轿车,海豚打得很high

◎ A级市场,广汽是站的比较稳

2022年纯电动车型不同级别的竞争格局

▲ 图6. 几个龙头企业所占的市场

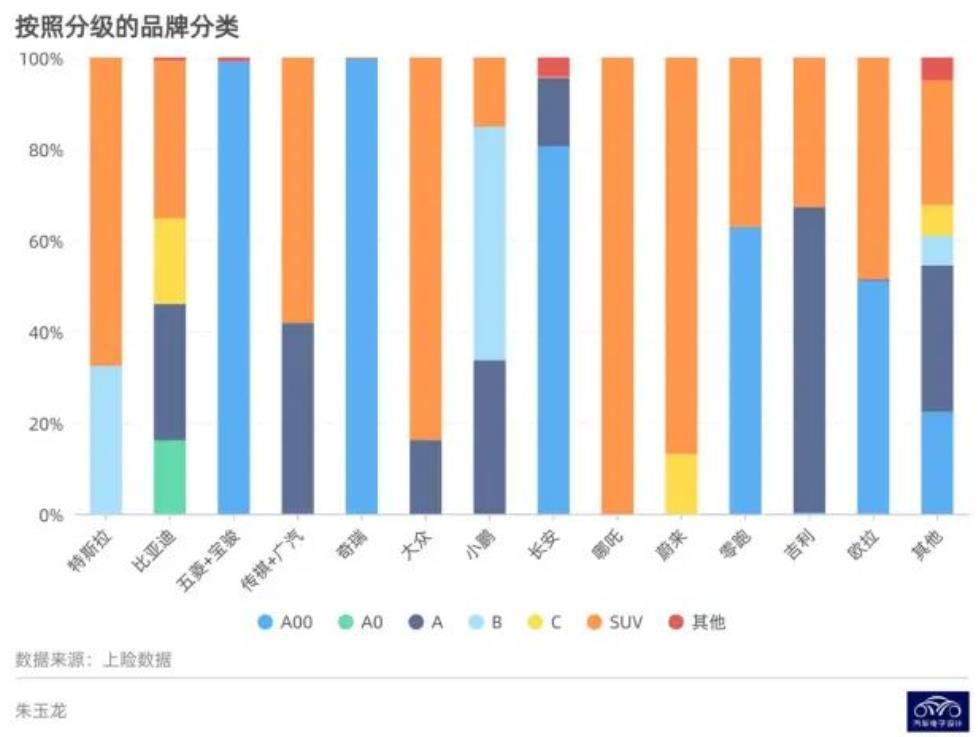

● 不同企业的分级情况

下面的分级能让我们看到在纯电动汽车里面不同企业的定位,不同企业的打法还是不太一样,但是在品牌向上的过程中,大家各取所需。

▲ 图7. 不同pinp在纯电动细分市场里面的定位

小结:

我其实看来看去,目前单靠电动车的概念是很难赚到钱的。在当下的逻辑来看,短期内看电池用了多少其实也没什么特殊的意义,还是要看在2023年在补贴退坡和产量瓶颈,这些企业到底谁能彻底从电动赛道切换到智能化赛道。

来源:汽车电子设计 作者:朱玉龙