导读:为帮助汽车企业及从业人员更好地把握中国智能汽车的发展趋势,了解消费者需求和对新兴汽车消费场景的付费意愿,近日汽车之家研究院与21新汽车研究院联合发布了《2022中国智能汽车发展趋势洞察报告》,以下内容节选自此份报告。

一、整体市场规模

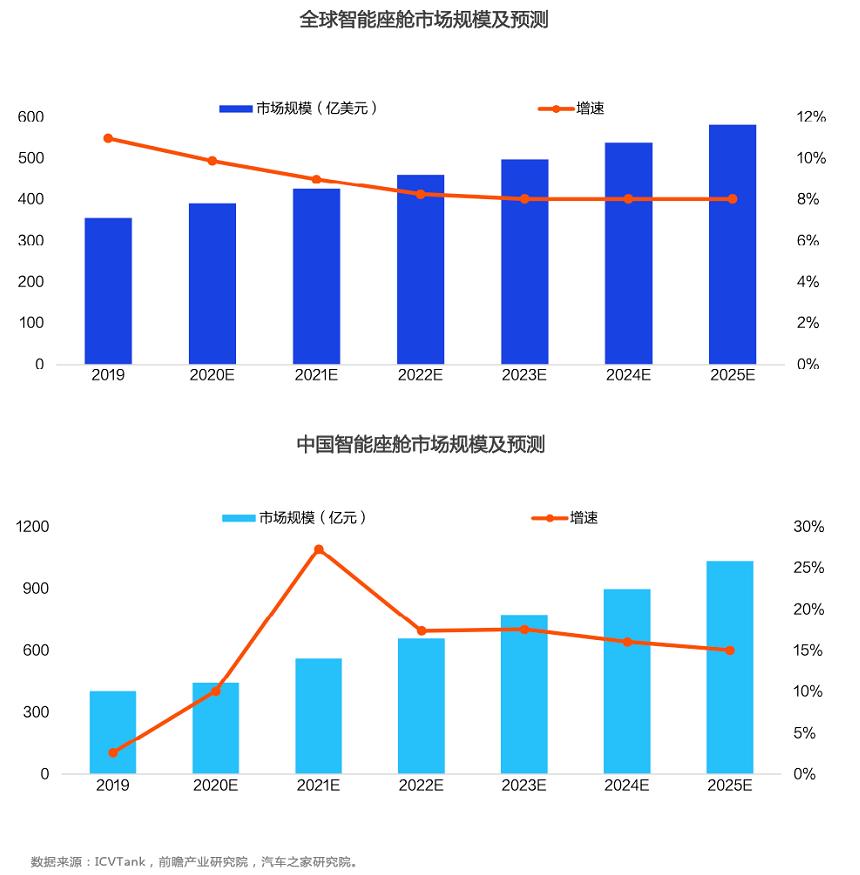

1.1 智能座舱市场预计2025年破千亿

未来随着智能化技术的不断普及,汽车不再仅仅是交通工具,将扩展成为日常生活的第三空间,用户对乘坐体验要求更高,智能座舱将加速普及。根据ICVTank数据,2022年全球智能座舱行业市场规模有望达461亿美元,中国作为全球最具发展潜力的汽车市场,2019年中国智能座舱市场规模达441亿元,预计2025年市场规模将达1030亿元,2017-2025年的复合增长率为13%,发展潜力巨大。

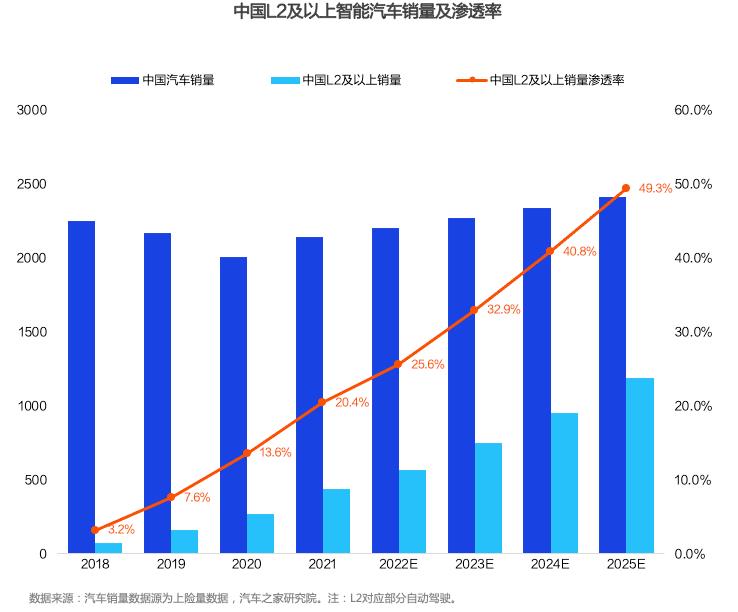

1.2 智能汽车销量2025年破千万辆

社会经济的快速发展离不开技术进步,第一次工业革命以“机械化”为主题,完成机器代替手工劳动。第二次工业革命以“电气化”为主题,电力的广泛应用实现更多创新发明得以应用,激发经济迅猛发展。第三次工业革命以“自动化”为主题,广泛应用原子能、电子计算机和空间技术,又进一步提升劳动效率。第四次工业革命将以“智能化”为主题,涉及领域众多,如智能工厂、智能驾驶、物联网、大数据革命、人机交互等,推进能源结构和经济结构的转变。

作为“衣食住行”的重要一环,智能化革命与汽车行业息息相关,在第四次工业革命的大浪裹挟中,新能源、智能驾驶等领域必将成为大国最主流的“科技角斗场”,唯科技领先才能傲视群雄。

根据汽车之家研究院数据显示,未来随着智能汽车的普及,关键零部件成本将持续下探,叠加产业环境的成熟和科技的不断进步,预计到2025年,中国L2及以上智能汽车销量破千万辆,对应中国智能汽车渗透率达49.3%,智能汽车市场潜力巨大。

二、相关政策支持

2.1 中国政策由制订⽬标向引导落地及基建布局转移

智能汽车涉及产业众多,如电子信息制造、大数据、人工智能、云计算、半导体、信息通讯等高端制造领域,已经成为世界主流国家的“兵家必争之地”。经过多年的发展,政策已经逐步从原来的设定目标、制定规范方面,向引导落地实施、搭建基础设施以及网络与数据安全等方面转移。

三、技术发展趋势

3.1 全栈研发成主流,科技公司与传统车企合作成趋势

自动驾驶科技企业基本定位以L4及以上自动驾驶为研发目标,目前中国头部企业以提供全栈式解决方案为主,提供感知层、判断层、执行层以及互联层的一站式解决方案,如文远知行和小马智行。已实现两种商业化模式,一种是致力于解决简单场景的自动化驾驶,如无人出租、物流配送、无人巴士和港口码头的无人卸载和配送,借封闭或半封闭场景实现数据的积累和训练提升算法水平。另一种是传统车企通过合作或并购的方式与科技企业合作,实现高等级的无人驾驶,如百度实现L4纯视觉驾驶技术Apollo lite的降维输出,推出自主泊车AVP和领航辅助驾驶ANP,已与广汽、威马、长城等品牌开展量产合作。

不少科技公司与车企合作以完成算法的优化和软硬件的融合,未来随着竞争的不断加剧以及融资节奏的放缓,车企极有可能通过兼并收购的方式补齐自动驾驶领域的短板。

3.2 “⼀芯多屏”为智能座舱发展提供⽆限想象空间

智能座舱方面,主流车企搭载消费电子厂商如高通、英伟达、英特尔、华为的芯片在逐渐增加,芯片体积更小发热更低,算力更高,稳定性和速度有更好保证。目前车企自主开发的车载系统基本以QNX、Linux和Android为底层OS进行开发,如蔚来NIO OS基于Android、Ali OS则基于Linux。

中控屏和仪表盘方面,以特斯拉为首的IVI大屏化趋势明显,触控大屏IVI和一芯多屏IVI将成为主流,不少车企做大中控屏幕尺寸增强科技感,借触控和语音提升用户体验。新款宝马X7采用多联屏技术,支持触控、语音、手势多重交互方式,虽然目前成本高,未来随着芯片算力的提升和多模态交互技术成熟,一芯多屏IVI将逐步成为主流。

HUD可将行驶相关信息投影于汽车前挡风玻璃,无需驾驶员低头即可获取信息。目前HUD主要包括C-HUD、W-HUD和AR-HUD,由于W-HUD成本相对低为目前主流配置,但ARHUD视觉效果更好,同时可以与ADAS融合,AR-HUD将成为未来HUD主流发展趋势。

整体来看,智能座舱因其更易被用户感知,且技术相对智能驾驶研发难度低,是不少车企在提升用户体验的主要突破口,未来随着“一芯多屏”成为趋势,智能座舱与车主生活生态打通,使用场景将无限拓展。

3.3 新势⼒硬件配置超前,算法优化迭代竞争压⼒⼤

目前新势力在智能驾驶领域的布局主要集中在感知层和判断层,对标特斯拉,除自研芯片外,蔚小理基本实现智能驾驶的全栈自研。

从2022年计划或已推出的车系配置来看,新势力车企在硬件方面配置超前,基本可以满足现阶段车主几年内的自动驾驶服务升级。具体来看,感知层的硬件对标L3-L4级自动驾驶的传感器配置,传感器数量持续增加,作为实现L3及以上自动驾驶功能的重要传感器,3家车企不约而同地配置了1-2个激光雷达。传感器的增加产生海量图像数据需要处理,以蔚来为例,NAD系统众多摄像头传感器,每秒可产生高达8GB的图像数据,无疑对数据处理能力提出了新的挑战。因英伟达开放程度高,新势力新款车系均搭载最新芯片Orin,算力在原来基础上大幅提升,小鹏G9算力从小鹏P5的30TOPS提升到508TOPS;蔚来ET7/ET5的算力最高,达1016TOPS;理想从ONE的10TOPS提升到L9的508TOPS。

当然,自动驾驶的优劣并不单以芯片算力简单论高下,背后还需要车企对感知算法、规划算法、控制算法等方面的持续优化和迭代,还有需要融合执行层和互联层实现更高阶的自动驾驶,这将成为未来智能驾驶服务能否获取用户认可的关键。