导读:一直颇显沉寂的换电市场,在2022年初迎来发展高潮,甚至有人将2022年看作是换电行业发展元年。

一方面,从2020年开始,政策开始逐渐支持换电模式发展,在新能源补贴政策中,明确提出换电车型不受售价30万元以下(含30万元)的上限限制。

2021年10 月,工信部发布通知,组织开展换电模式试点,11个城市入围,多家乘用车企业布局换电,完成换电车型公告。

另一方面,越来越多的势力开始进入换电行业,其中标志性的事件,就是在今年1月份,占据动力电池50% 市场份额的巨头宁德时代宣布进军换电市场。

随着宁德时代的入场,整个换电运营服务市场的玩家大致可以分为两大类四大门派:

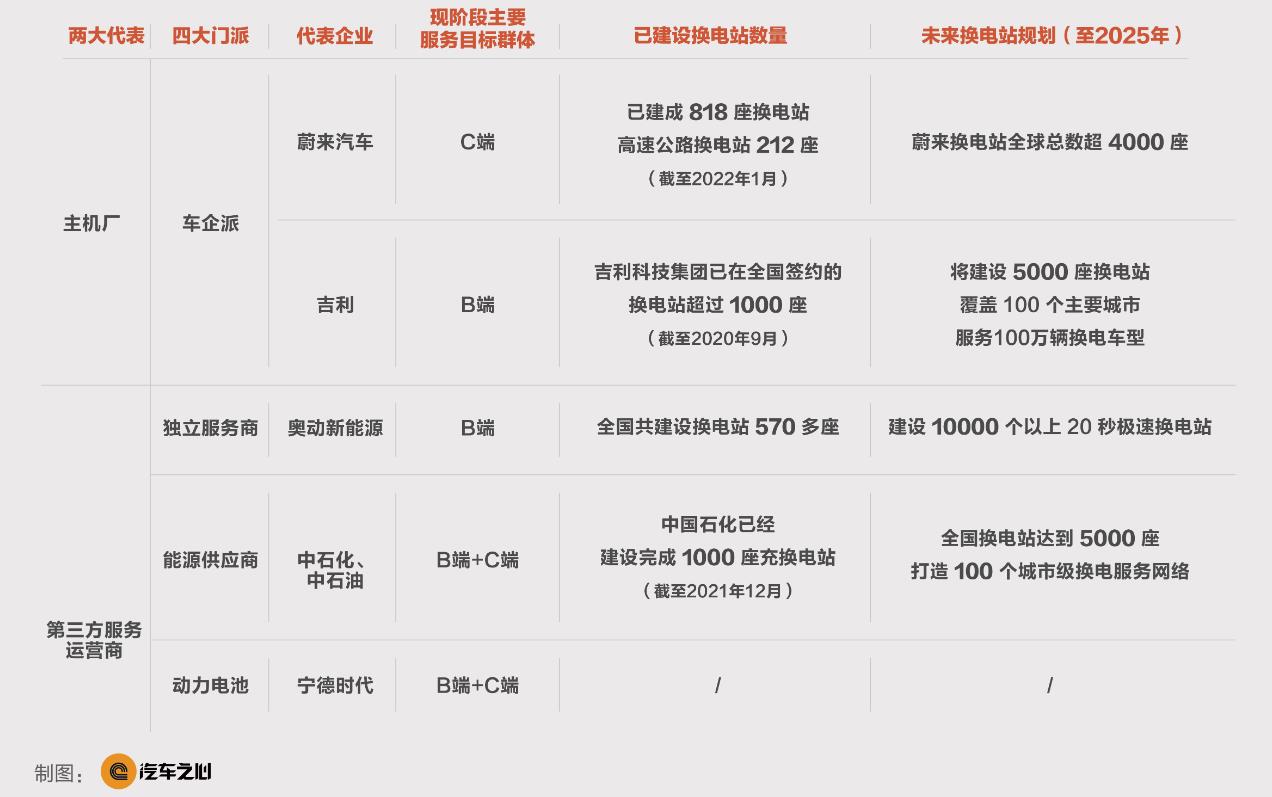

两大类:一类代表了主机厂,另一类代表的是第三方运营服务商;

四大门派:以蔚来、吉利为代表的车企派;以奥动为代表的独立运营服务企业;以宁德时代为代表的动力电池企业;以中石化、中石油为代表的能源供应企业。

从目前各家公布的计划来看,据不完全统计,到2025年,国内新建换电站至少超过2万座,预计对应的运营市场规模将达到2631亿元,换电设备市场则达到693亿元。

由此来看,换电市场具有很大的发展前景。

在巨大「蛋糕」的诱惑下,众多企业开始群雄逐鹿,但换电行业发展至今,仍然面临着高成本投入、电池标准不统一、商业模式没有实现闭环等挑战。

有行业人士在与汽车之心交流时表示,到2025年,换电市场将只会有3-4个头部玩家。

那么,在跑马圈地之后,谁将会最终突破挑战,成为换电运营服务市场中的头部玩家?

一、换电服务固化,车企派的目的何在?

据公安部数据显示,截止2021年底,全国新能源汽车保有量达到784万辆,占汽车总量的2.6%,与上年相比增长59.25% 其中,纯电动汽车保有量 640 万辆,占新能源汽车总量的81.63%。

2021年全国新注册登记新能源汽车295万辆,占新注册登记汽车总量的11.25%,与上年相比增加178万辆,增长151.61%。

近五年来,新能源汽车数量一直呈现高速增长态势,这让车企全面转型新能源市场的同时,也让新能源补能领域成为另一个具有万亿发展潜力的市场。

当前市场中较为主流的补能方案有三种,充电、换电和氢能源电池,其中,氢能源电池解决方案由于技术不成熟,加氢站太少等缘故,暂时未进入主流。

无论是充电,还是换电,其本质都是对电池的一种补电行为,对大众消费者来说,补电的便捷性和补电效率,才是其关注的核心。

事实上,这也是蔚来构建换电站的主要目的之一,将换电作为一种补能网络的补充,让消费者在补能方式上多一种选择。

蔚来副总裁沈斐对汽车之心表示,补能网络的建设对加速电动汽车推广、提高品牌竞争力有至关重要的作用。

沈斐还表示,换电带来的补能体验优势、电池租用服务、电池健康监测、电池灵活升级等是蔚来体系竞争力的重要组成部分,蔚来会坚定投入充换电网络的建设。

截至 2022 年1月26日,蔚来已建成 818 座换电站,其中高速公路换电站212座,累计为用户提供换电服务超640万次,换电渗透率超70%。

蔚来是目前换电市场中比较特殊的存在,因为从建立换电体系之初,其所服务的对象就是自身旗下车型的车主,属于直面 C 端消费者。尽管蔚来表示其换电的渗透率已经超过 70%,但从目前补能网络建设情况来看,C 端消费者对换电的需求并不是高。

数据显示,截止2021年6月,全国充电基础设施(公共+私人)累计数量为194.7万台,同比增加47.3%。充电桩已经基本覆盖到人们的日常生活范围中,C 端消费者可利用闲暇时间进行充电补能。

相反,对于B端市场群体来说,尤其是出租车、网约车用户,时间就是金钱。相比充电,换电模式的显著优势在于节约时间。一般来说,一辆车换电时间大概在3-5分钟。

因此,车企派中,以吉利为代表的企业,布局换电的切入点,更多的是服务旗下出行平台的换电车型。

就在今年1月份,吉利和力帆科技宣布成立合资公司重庆睿蓝汽车,未来将以「睿蓝汽车」将作为全新的「换电出行品牌」杀入市场。

早在2017年,吉利汽车就开始投入到了换电模式的研发,其研发人员超千人,进行了超过3万次的相关实验,拥有超过一千多件专利。

在2020年的9月16 日,吉利就率先在重新两江新区落地了首个换电站,其中单站每天可服务1000车次。

截至目前,吉利科技集团已经在全国签约了超过1000座换电站,到2025年,达成在全球运营5000座智能换电站的目标,可见一旦政策明确,吉利在换电站建设野心还是很大。

当前,除了蔚来、吉利之外,包括上汽、东风等传统车企,都开始纷纷进入换电市场。

值得注意的是,据企查查官网显示,今年2月15日,小鹏汽车成立了上海鹏煦汽车销售服务有限公司,由小鹏汽车销售有限公司100%持股,公司注册资本为500万元,经营范围包含新能源汽车换电设施销售;新能源汽车废旧动力蓄电池回收及梯次利用等。这也就意味着,继蔚来汽车之后,小鹏将成为第二个布局换电的造车新势力。

然而,车企做换电,仍然是以旗下车型为主,虽然蔚来、吉利等都宣布其换电技术面向全行业开放,但现实却是鲜有其他车企选择不同车企的换电站。

毕竟,当前电池仍是各家车企在新能源汽车市场上的核心竞争力,而换电则是需要电池标准和技术的统一,各家车企暂时还不能够做到这一点。因此,尽管像蔚来这样已经将换电发展的初具规模,但这一条开放之路,于车企们而言并不顺畅。

二、三方派,合作共赢

相比于车企们各自为政,第三方运营商在换电模式的推广上,可能更具有优势。但同样,第三方运营商也面临着前期投入成本大,电池技术标准不统一等难题。

奥动新能源是国内最早开展换电服务的独立第三方企业。

截至目前,奥动新能源在全国范围共投建超过600座换电站,已经进驻近30座城市,跟北汽、一汽、上汽、广汽、东风、长安、东风日产启辰、合众等14家主流主机厂合作开发共近30款换电车型投放,服务车辆总数超5万辆。

奥动的换电站目前主要是面向B端,与车企们合作的车型,也主要是营运车辆。

同时,在与14家主机厂的合作中,奥动新能源品牌与公共事务中心总经理、华东大区总经理黄春华坦言,由于每一家企业的电池大小尺寸不一,BMS 通讯协议不同等原因,在与各家企业合作中,电池包规格都存在差异。 不过,黄春华也表示,针对动力电池标准不统一问题,奥动现阶段在战略上主要采用多品牌车型共享战略,即在一座城市的换电站日常运营中,能够共享兼容3-5款车型,就能够囊括基本营运车辆中的主力车型。

2021 年,奥动公布其最新战略目标:2025年,全国投建10000座换电站,为1000万辆新能源汽车提供换电服务。除了奥动之外,目前像中石化、中石油这种传统的能源供应商,在面向新能源时代也不甘落后,积极布局换电站等补能网络。

不过,相比其他直接自己建设换电站的运营服务商,中石油、中石化的战略并不一样,他们主要是通过与奥动、蔚来等联合建立换电站的方式,来运营换电站。

2021年,中石化提出建成充换电站5000座的目标,以此正式入局换电服务。到去年12月份,中石化与蔚来、奥动、吉利等公司合作建成换电站65座,同时加强研发,共同推动通用型换电站落地。

相比于车企,第三方换电服务运营商更多的是追求合作共赢,像中石化、中石油这类企业,本身其就具备占据更多的土地资源优势,赶上换电站数量差距,只是时间问题。

不过,高投入、回报周期长、电池技术标准等,也是第三方运营服务商所面临的主要难题。

「换电站确实是一个重资产项目。」黄春华对汽车之心说道,「这对我们这样的民营企业来讲,确实也承载着很大的压力。」

业内皆知,换电站的前期成本投入比较高,想要真正实现盈利,较为困难。

据了解,以换电站的大小、电池服务、整个换电服务能力以及电力需求情况等来看,奥动新能源一座换电站的建设成本大概是在500万-800万不等。那么,对于换电企业来说,如果想要实现盈亏平衡,一座城市内要将换电网络和活跃的车辆占比数进行适配,一个换电站一天能够服务150-250辆车,一天换电次数 1-2 次,那么基本上能够 3-4年实现盈亏平衡。

当然,即使像奥动这样的换电企业,也只是在部分城市实现了盈亏平衡,比如像厦门、广州、昆明等,而增长潜力比较好的上海、三亚等,也仍是处于高效发展阶段。

换电车型数量有限,C 端消费者换电频次又不高的情况下,仅依靠 B 端换电,换电企业想要摊销前期成本投入,周期比较长,且 B 端市场的用户,对于换电的成本,也更加敏感。

T3 出行相关负责人表示,目前换电的经济性确实不如充电,但未来可能会超过临界点,这主要是看市场发育情况,如果未来换电车越来越多,换电的成本会加速下降。

三、宁德时代入场,换电市场新变量?

「换出一片蓝天,宁王入场,大势可趋。」这是行业人士对宁德时代入局换电市场给出的评价。

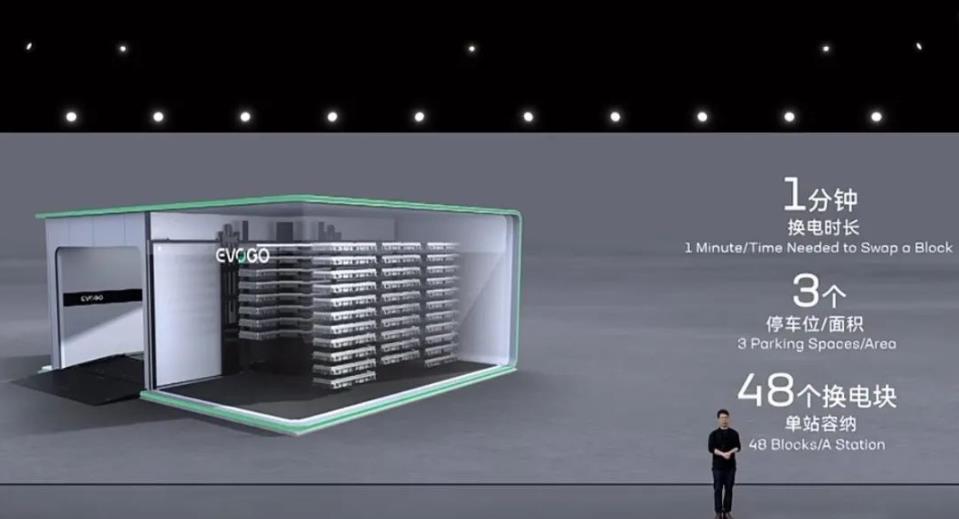

今年 1 月,宁德时代发布换电服务品牌 EVOGO,通过「换电块、快换站、APP」组合换电整体解决方案,解决消费者里程焦虑、补能焦虑和购置成本的三大痛点,覆盖 A00 级到 C 级的乘用车市场。

Evogo 换电站在标准技术上可实现不同品牌电池兼容,前提是采用巧克力换电块的标准,宁德时代的巧克力换电块备三大优势:

小而高能:它采用宁德时代最新的 CTP 技术,重量能量密度超过 160Wh /kg,体积能量密度超过 325Wh/L,单块可以提供 200 公里左右的续航,并适配大部分纯电平台开发的车型。

自由组合:它可以一块,两块,或者三块,按需选择,灵活匹配不同里程的需求。

极简设计:首次采用无线 BMS 技术,换电块外部只有高压正负接口,大幅提高了插拔部件的可靠性。

基于这个组合换电整体解决方案,宁德时换电服务品牌 EVOGO 有如下三大特点:

「一电多车」。基于通用化适配的开发原则,EVOGO 的巧克力换电块适用于从 A00 级到 B 级、C 级乘用车以及物流车。

换电站可适配使用巧克力换电块的各种车型,实现换电车型的选择自由。

「按需租电」。用户可以自由选择租用换电块的数量。如果是在日常的市内通勤,只需租用一个电块。

如果要长途出行,则可以选择两个或三个电块,回城后再换回一个电块,真正做到可增可减、按需租电,实现用电自由。

「可充可换」。EVOGO 所提供的换电解决方案,与现有的家充、快充共同构成全场景的补能方式,带来补电自由。

宁德时代作为动力电池领域的行业龙头,其相关负责人对汽车之心表示:「动力电池是电池资产管理公司和车电价值分离的关键,这是宁德时代的产品和技术优势所在,也是其投身换电新商业模式的信心来源。」

对于宁德时代的入场,一位行业人士则评价:「换电体系是宁德时代贯通动力电池生产端与回收再利用端的关键环节。宁德时代将形成业务闭环,这个闭环包含研发、生产、使用、回收,最终实现全生命周期管理。」

他表示,一方面,宁德时代作为动力电池行业的老大,基于与车企的合作,能够有利于动力电池规格的统一。

另一方面,宁德时代进入换电市场,通过积极的推动巧克力模块,能够与行业在一条赛道上良性竞争,推动整个产业发展。

最重要的是,宁德时代还代表的是一个产业资本,产业资本的入局,能够吸引更多的政府基金或者多元化资本加入换电行业。

相比技术标准、成本等难题,宁德时代布局换电,更大的阻力可能来自于车企们是否会妥协,以及未来换电模式是否能够走通。

对此,宁德时代表示,换电模式能否走通的关键,在规模,未来 C 端市场肯定是换电的主战场,这需要业界同仁进一步完善换电网络,降低换电成本。

四、换电的未来

从目前发展来看,C 端换电的急迫性并不高,而只有在车电分离的情况下,C 端大规模换电才有可能成功。

也就是说,未来用户购买纯电动车辆,并不会包含电池,电池只需租赁即可。 对 C 端换电来说,一方面解决的是用户本身购车成本,以及用电焦虑问题,另一方面,从电池残值的利用来说,车电分离模式能够帮助电池更好的回收利用。 奥动新能源黄春华表示,C 端换电强调的是电池的运营服务加上换电的能源服务,「可充、可换、可升级」是目前面向 C 端用户的主要模式,让用户能够更换电池升级,不用担忧电池衰减问题。

电池在私家车用过几年之后,还可以给到 B 端使用。再过段时间,则可以到残值市场做储能或者零部件拆装等。

当然,在进军 C 端换电市场前,电池技术标准统一成为了拦路虎。

T3 出行相关负责人则表示,电池技术标准统一是大势所趋,也有利于降低成本,所以需要宁德这种有话语权的企业从上游开始来干这件事。他还表示:「但不是所有的车型都会统一,车企可能会保留一部分个性化,另外统一也并不是说所有车型一种电池,没有选择权了,他应该会根据企业的不同需要,归类推出若干种方案,相对而言缩小范围。」因此,面向未来的 C 端市场,会逐渐统一电池技术标准,尤其是成本敏感的中低端车型。

奥动方面表示,面向 C 端的换电服务,今年下半年将会跟部分主机厂在一些城市试点。

不过,也有业内人士认为,C 端换电其实价值意义并不大。 一方面,换电的问题在与车型结构需要做妥协,车型重量肯定会比不换电的车更重,材料也会更多。 另一方面,换电的次数会影响电池的寿命。

目前业内主流的换电是采用底盘换电,即将电池包整个从车辆底部取下换电。

在具体到换的方式上,一种是螺栓式换电,另一种则被称为卡扣式换电,前者是蔚来的换电方式,后者则是奥动采用的换电方式。 据《电动汽车换电安全要求》,规定了卡扣式最低 5000 次,螺栓式最低 1500 次的换电次数。

其中奥动采用的卡扣式换电方式,其出厂标准达到了换电 12000 次,而相对的蔚来则是采用的螺栓式,其换电寿命最低是在 1500 次。

也就是说,在换电频次超过 1500 次后,蔚来的车型换电所带来的设备磨损几率是逐渐增加的。 当前换电模式在国内发展火热,但早期的换电市场可谓是门庭冷落,甚至特斯拉都选择了放弃换电服务。 2015 年,特斯拉在加州超充站附近试运行第一个换电站,单次的换电服务费用是在 60-80 美元,同时,换电后的车主也要按期更换回原来的电池。 相比之下,毗邻换电站的超级充电桩可以在 20 分钟内为 Model S 充一半电量,花费 0 元。

彼时的马斯克表示:「换电服务使用率低到出乎我的意料,大多数车主仍然愿意选择分布更广的超级充电站,可以在充电的时候喝喝咖啡,休息休息。」

一直到去年3月份,有资料显示,特斯拉中国的运营主体特斯拉(上海)有限公司发生工商变更,经营范围新增「机动车修理和维护;机动车充电销售;新能源汽车换电设施销售;电动汽车充电基础设施运营;集中式快速充电站」等。 这意味着,特斯拉在中国市场已经有资格为自家车型推出换电服务选装包,或向其他第三方机构出售新能源汽车换电设施。 不过,特斯拉相关负责人明确回应称:「特斯拉不会做换电。」 特斯拉没做成的事情,在国内却逐渐兴起。 事实上,尽管到现在,有相当一部分人认为,换电其实仍然是中间的过渡产品,甚至直言换电必死。

毕竟,换电的实际使用费用,相比充电依然是要高的,且换电属于重资产投入,前期的成本也非常高昂。 无疑,换电在发展的路途中,仍然面临着诸多难题,其未来究竟将会如何发展,仍值得关注。

来源:汽车之心 作者:白鸽