摘要:2022年2月14日,乘联会发布1月份国内乘用车市场产销量数据。

2022年1月乘用车生产205.9万辆,同比增长10.4%,环比下降16.5%,表现稍弱。其中豪华品牌生产同比增长16%,环比下降12%;合资品牌生产同比增长2%,环比下降20%;自主品牌生产同比增长17%,环比下降14%。

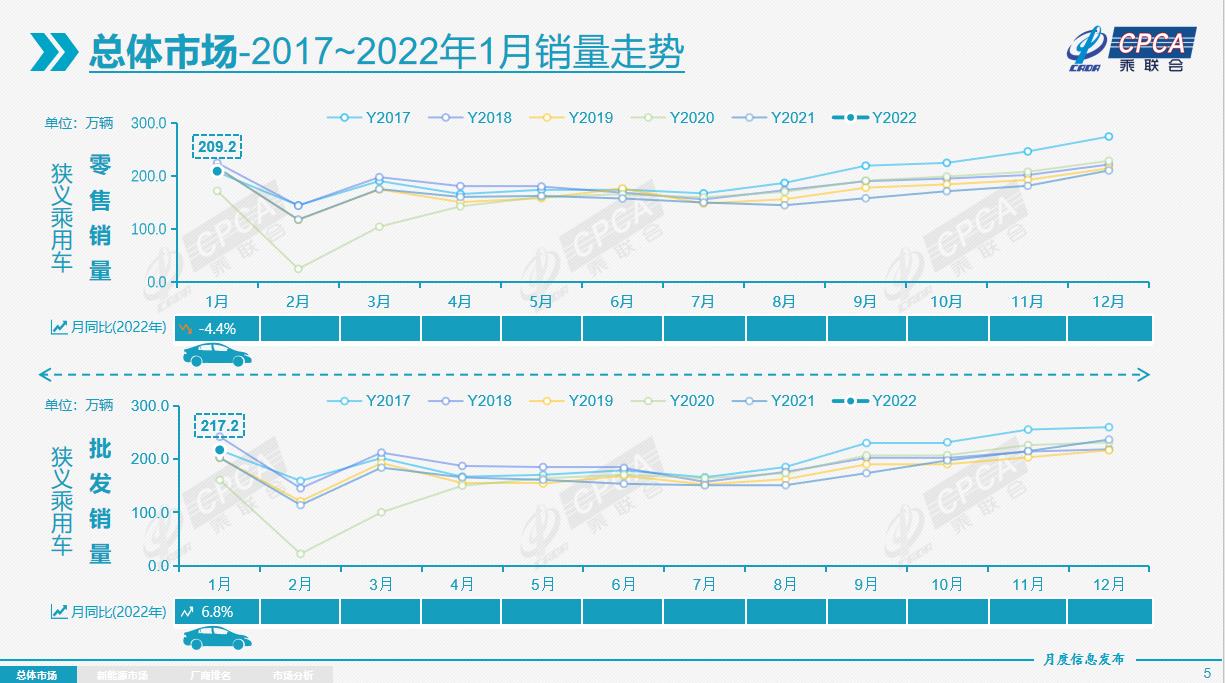

1月乘用车市场零售达到209.2万辆,同比下降4.4%,相较2021年12月下降0.6%,1月零售总体走势很好。1月厂商批发销量217.2万辆,同比增长6.8%,环比下降8.2%,受生产制约的部分车企表现分化。

新能源乘用车方面,1月新能源乘用车批发销量达到41.2万辆,同比增长141.4%,环比下降18.5%,环比降幅与2021年1月特征一致。1月新能源乘用车零售销量达到34.7万辆,同比增长132.0%,环比下降27.0%,环比降幅与2021年1月的25%特征基本一致。

春节前的新能源车与传统燃油车走势形成同步走强的特征,春节前的首购入门级消费和传统车换购需求较强,加之新能源车强势增长,推动乘用车市场零售全面增长。

新能源市场方面,受到去年年底集中交车的影响,1月上旬销量表现疲软,但第二、三周有明显回暖。总体来看,虽然国内仍然有疫情散发本土病例,尤其是集中于京津杭深等新能源主销的特大城市,但相对温和的防疫举措,对居民出行和购车消费没有明显影响。

批发:1月新能源车厂商批发渗透率19.0%,较2021年1月8.4%的渗透率提升10多个百分点。1月,自主品牌新能源车渗透率32.0%;豪华车中的新能源车渗透率22.9%;而主流合资品牌新能源车渗透率仅有2.7%。1月纯电动批发销量33.3万辆,同比增长130.4%;插电混动销量7.9万辆,同比增长202.1%。1月电动车高端车型销量强势增长,中低端走势也较强,纯电动市场哑铃型结构有所改善,其中A00级批发销量10.5万辆,占纯电动的32%份额;A0级批发销量5.1万,占纯电动的15%份额;A级电动车占纯电动份额22%;B级电动车达10.1万辆,环比下降14%,占纯电动份额30%。

零售:1月新能源车国内零售渗透率16.6%,较2021年1月6.8%的渗透率提升10个百分点。1月,自主品牌中的新能源车渗透率31.4%;豪华车中的新能源车渗透率10.2%;而主流合资品牌中的新能源车渗透率仅有2.5%。

出口:1月新能源车出口5.2万辆,保持强势增长,特斯拉中国出口40499辆,上汽乘用车的新能源出口4814辆,东风易捷特出口4267辆,吉利汽车444辆,长城汽车408辆,上汽大通406辆,比亚迪313辆,其他车企新能源车以国内市场为主。

车企:1月新能源乘用车市场多元化发力,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以上汽集团与广汽集团为代表的传统车企在新能源板块表现相对突出。厂商批发销量突破万辆的企业有11家,较同期大幅增多6家,其中:比亚迪93101辆、特斯拉中国59845辆、上汽通用五菱40007辆、奇瑞汽车21179辆、吉利汽车17036辆、广汽埃安16031辆、上汽乘用车14414辆、长城汽车13781辆、小鹏汽车12922辆、理想汽车12268辆、哪吒汽车11009辆。

新势力:1月小鹏、理想、蔚来、哪吒、零跑、威马等新势力车企销量同比和环比表现总体较好,尤其是小鹏、理想、哪吒突破万辆,零跑等第二梯队企业也快速上量达到了5000辆以上的月销。主流合资品牌中,南北大众的新能源车批发13661辆,占据主流合资59%份额,大众坚定的电动化转型战略初见成效。上汽通用新能源销量4249辆也是很优秀的,其他合资与豪华品牌仍待发力。

乘联会表示,部分传统车企受芯片影响而调低2021年预期,未交付订单资源转接2022年车市一季度,所以确保开门红、保交付的努力将在一季度落实奏效。随着新能源补贴退坡和原材料价格上涨,前期部分车型价格微调带来订单短暂低迷,春节后新能源车价格接受度恢复,加之很多新能源车目前仍有积压前期未交付订单,因此2月新能源车型销量不会受到退坡明显影响。

附件下载:2022年1月份全国乘用车市场分析-20220214

来源:乘联会官网