导读:2021年,全球投融资市场变得更加活跃,融资事件及金额创历年新高。同时,资本继续加速向中美两国头部企业聚集,进一步加剧了行业马太效应。值得关注的是,国内芯片、激光雷达等自动驾驶零部件企业成为投融资新热点,或将加速推动中国实现“零部件强国”。

此外,自动驾驶行业还在2021年首次迎来上市热潮。图森未来正式登陆纳斯达克,成为自动驾驶全球第一股,拉开了自动驾驶初创企业上市的序幕。进入2022年,在确定性增加、赚钱效应明显的情况下,自动驾驶或将获得更多资本下注,并迎来更大规模的企业上市潮。

一、自动驾驶迎来新一波投融资热潮,中美继续领跑

(1)全球资本趋热,“两强”格局不变

经历了2018年和2019年的资本寒冬,自动驾驶资本市场于2020年开始回暖,并在2021年迎来新一波投融资热潮。根据公开资料的不完全统计,2021年全球共有161家自动驾驶公司完成217次投融资,总金额约277.5亿美元,无论是融资频次、还是融资规模均达到近年来峰值。

相对于2020年,国内外的资本市场都呈现出快速增长之势。其中,2021年国内融资金额约为116.3亿美元,相比2020年(42.9亿美元)增长了2.7倍,融资次数也翻了2.5倍达到172次。国外融资事件增长较少(8次),但总金额也较2020年提高3.7倍至159.2亿美元。整体来看,中美“两强”领跑态势不变,占据的资金份额已连续三年保持在90%以上。2021年全球超过1亿美元以上的大额融资事件达到46次,中美囊括了44次,并且几乎包揽全球自动驾驶累计融资金额TOP 20企业。未来,在资本的带动下,自动驾驶相关人才、技术等资源将会向头部企业加剧倾斜,或将推动中美两国快速完善新型产业链,进一步形成生态技术体系,牢牢掌握产业发展主导权。

图1 | 2019—2021年全球自动驾驶情况

表1 | 2021年自动驾驶大额融资情况(超1亿美元)

2021年自动驾驶资本趋热主要有两大原因:

一是全球主要央行“大放水”、经济前景不确定性增加,促使资本流向更具发展潜力和更高回报率的自动驾驶等新兴产业;二是发展自动驾驶已经成为全球共识,在政策利好、技术进步等多方因素推动下,自动驾驶行业在2021年迎来了商业化落地元年,并在无人卡车、无人物流、无人配送等特定场景率先落地,商业模式逐步清晰、预期前景趋于明朗,引发资本提前布局。

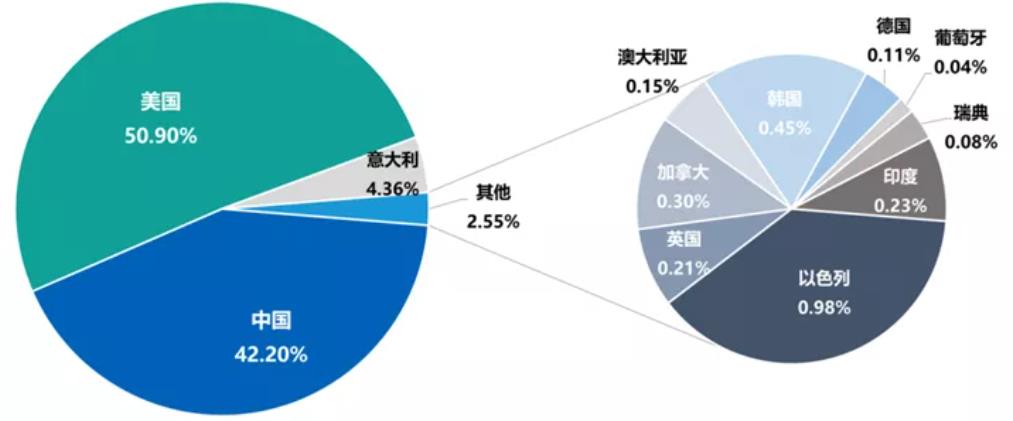

图2 | 2021年全球自动驾驶融资情况

(2)中国市场活跃度更高,资本加速向头部企业聚集

聚焦中美企业不难发现,中国自动驾驶投融资市场活跃度更高。尽管2021年中国自动驾驶领域投融资总金额略低于美国,但融资事件数量是美国的6倍以上,侧面反映出中国自动驾驶企业数量较多且创新活力更强。

横向对比中美投融资市场来看,美国自动驾驶投融资呈现出频次低、金额高、头部集中的特点。其中,Cruise在2021年共融资3次,金额达到97.5亿美元,成为2021全球自动驾驶“融资王”。同时,Cruise、Waymo、Nuro三家企业在2021年共融资128.5亿美元,占据美国总融资额的92%以上。愈发集中的资本将助力美国头部企业加速扩张,固化行业竞争格局,逐步形成垄断和寡头竞争的局面。

相比之下,中国自动驾驶投融资市场虽然也初步显现出向头部企业聚集的趋势,但目前对于中小企业来说仍然充满机遇。2021年,地平线、Momenta和文远知行三家企业累计融资金额为47.9亿美元,占据国内整体份额的41%,尚未形成头部垄断格局。但根据市场发展规律来看,资本分散投资的局面并不会维持太长时间,未来,随着市场逐渐发展成熟,行业集中度将加快向头部企业聚拢,最终将迎来洗牌、并购的新竞争格局。

二、国内零部件领域现融资热潮,新龙头加速崛起

(1)中国迎来增量零部件发展新机遇

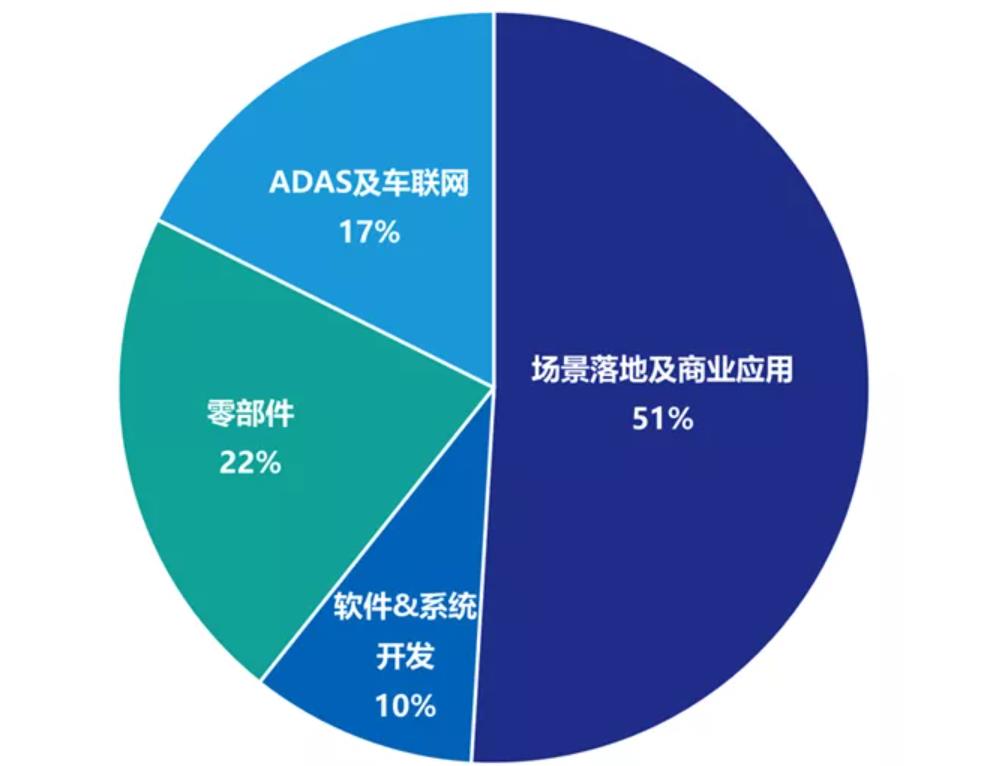

2021年,随着世界各国商业化探索的逐步放开,场景落地及商业化应用领域依旧受资本追捧,其份额占据全球自动驾驶融资金额的51%;零部件领域紧随其后,在全球占比达到22%。但在中国市场,这一态势发生逆转,零部件领域融资金额占比则达到38%,且融资次数、金额均位居全球第一。2021年,中国有44家自动驾驶零部件企业获得融资,累计金额达到了41.3亿美元。

图3 | 2021年全球自动驾驶各领域融资情况

图4 | 2021年中国自动驾驶各领域融资情况

中国在自动驾驶增量零部件领域的突出表现,凸显出资本市场对中国智能汽车产业链创新能力和发展潜力的预期看好。在电动化时代,中国市场已经培育出宁德时代等一批全球龙头企业。进入智能汽车时代,70%以上传统零部件体系面临重构,这将带来更多的市场增量机会,有望造就新一批全球智能汽车零部件领军企业。同时,资本的加持或将激发中国零部件企业的创新能力,进一步推动其规模化量产,进而摊低研发成本,增强其在全球产业链中的核心竞争力。

当前,中国智能汽车零部件企业的发展还面临着诸多问题,包括创新成本高、盈利难、企业之间合作度不高,以及威胁供应链安全的关键技术卡脖子,等等。但目前新型零部件的技术壁垒尚未形成,存在很大的创新空间,给我国零部件企业特别是科技型中小企业的发展,带来了历史性的机遇。如果中国企业能够抓住这一机遇,或将重构全球汽车产业链分工,推动我国迈入“零部件强国”新时代。

(2)芯片、激光雷达成融资热点,主机厂加入投资阵列

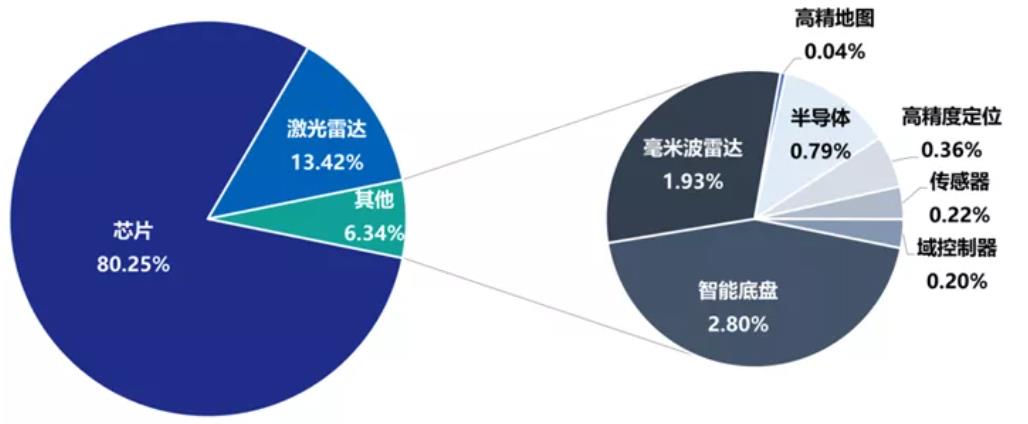

从具体细分领域来看,国内零部件企业中获得投资次数最多、金额最大的领域主要集中在芯片和激光雷达这两项自动驾驶关键零部件上,二者占比之和达到了94%。

图5 | 2021年中国零部件领域融资金额情况

作为2021年国内自动驾驶领域的“融资王”,地平线在6个月完成了C2至C7轮的6次融资,累计金额达到25.7亿美元。目前,地平线是国内唯一实现汽车智能芯片前装量产的企业,搭载其征程系列芯片的车型已超过10款。2021年,包括长城、上汽、比亚迪等主机厂集中投资了地平线,推动其合作关系从单纯购买转变为深度参与。

主机厂投资零部件企业的新合作模式并非孤例,目前主要集中在汽车计算芯片、激光雷达等核心零部件领域。2021年,广汽和上汽集团领投芯钛科技,比亚迪投资速腾聚创,蔚来资本投资图达通,成立不久的小米更是连续投资了禾赛科技、几何伙伴、黑芝麻等一批零部件企业。主机厂正在改变旧有的分工合作模式,通过深度“绑定”新型零部件企业,提高应对创新风险的能力,培养零部件共同体系。进入2022年,潜在供应链风险依然存在,预计以投资促进合作的模式将得到进一步拓展,更利好零部件企业的创新发展,或将带动国内智能汽车产业链实现核心技术突破,为增量零部件发展提供新机遇。

三、融资进入中后期,自动驾驶企业或在2022年扎堆上市

(1)2021年,自动驾驶初创企业排队IPO

2021年,全球自动驾驶投融资事宜进入中后期阶段。从全球投融资轮次及金额来看,C轮及以后轮次融资占比已经达到44%。一方面,进入C 轮以后,单笔融资金额大幅提升,带动融资总额上涨;另一方面,自动驾驶行业经过多年大浪淘沙,已淘汰出清一批弱小企业,幸存下来的企业在技术积累、应用场景落地方面更具优势,普遍已进入融资中后期阶段,接近上市。

图6 | 2021年全球自动驾驶行业融资金额情况

自动驾驶方案提供商、零部件企业在2021年率先上市,以登陆美国纳斯达克为主。4月,图森未来正式登陆纳斯达克,成为自动驾驶全球第一股。随后,智加科技、Cyngn、Aurora等技术型企业,以及Innoviz、AEye、Ouster等激光雷达公司均通过SPAC(特殊并购上市)方式登陆美股资本市场。2022年,港交所也将推行SPAC上市制度,对于市值、收入等方面暂不满足科创板上市条件的自动驾驶初创企业而言,SPAC上市或将成为一种新选择。

(2)2022年,增量零部件企业将迎来上市热潮

随着辅助驾驶功能的加快普及、高级自动驾驶的商业化提速,自动驾驶公司将在未来三年迎来更大规模上市热潮。Waymo内部已经制定“从Alphabet剥离、最终上市”的计划,英特尔计划于2022年中推动Mobileye上市,大众汽车和福特汽车共同出资成立的Argo也在进行积极融资,有望在2022年正式上市。

与此同时,智能汽车的硬件预埋和高等级自动驾驶技术的快速推进,将进一步缩短自动驾驶硬件量产时间,为零部件企业带来更大的市场增量空间,或将引发新一波集中上市热潮。此前有消息称,图达通也已将上市提上议程,有望冲刺国内“激光雷达第一股”。资本市场对汽车芯片的投资热度将在2022年得到进一步延续,Mobileye、地平线等公司或在2022年启动上市。随着自动驾驶零部件企业的技术与产品实现规模化应用,其整体市值与收入逐步满足上市条件,提交IPO上市将是水到渠成。

2021年,自动驾驶技术快速发展,吸引全球资本加速涌入,推动无人卡车、无人物流、无人配送等特定场景实现了快速商业化落地,初创企业首次迎来上市窗口期。2022年,随着行业进入规模化量产阶段,自动驾驶“资本热”将加快蔓延至零部件赛道,推动创新企业突破技术壁垒,为我国汽车强国战略注入更强动能。

智能汽车与智慧城市协同发展联盟