导读:资本是弹药,投向哪里,哪里就会成为战场。2021年已经走过,我们一起来看看,在智能汽车和自动驾驶赛道上,哪些细分领域今年吸金最多?2022年竞争最激烈的战场会在哪?据《赛博汽车》不完全统计,在汽车智能化方向上,2021年一二级市场累计投融资总额达1591.9亿元,投资热点主要在整车、自动驾驶解决方案、芯片、激光雷达等领域。

2021年智能汽车、自动驾驶投融资分布

一、头部三强巩固竞争优势,二线阵营紧紧追赶

整车领域融资总额超过831.2亿元,占全年总额的一半以上(其中上市、增发超过553亿元),涉及恒大、零跑、极星、哪吒、小鹏、极氪、理想、威马、蔚来、阿维塔10个汽车品牌。

2021年整车企业投融资情况一览

这些企业的投融资动作,正可以窥见整个造车新势力市场竞争环境。

蔚来、小鹏、理想三家一线造车新势力早已在美股成功上岸,2021年,小鹏和理想先后在港交所再次上市,分别募集资金140亿港元(约合人民币114.8亿元)、116亿港元(约合人民币95.1亿元)。

蔚来汽车虽然因信托基金问题回归港股受阻,但募资能力不减,依然在美股增发20亿美元(约合人民币127.4亿元)。

今年新能源汽车市场呈现爆发式增长,走过新车销量市占率10%拐点,进入快速增长新阶段。三家造车新势力也陆续突破10万辆量产大关。

截至今年三季度末,蔚来、小鹏、理想现金储备分别达约470亿元、453.6亿元、488.3亿元。

弹药充足,乘着市场高速增长的东风,造车新势力三强有望进一步巩固先发优势。

第二阵营的造车新势力也在穷追不舍,哪吒、威马、零跑三家企业分别完成了70亿元、4.52美元(约合人民币28.9亿元)、88亿元的融资。三家都在冲击港股上市,谁能率先上岸或许在2022年就能见分晓。

另一波值得关注的造车新势力是传统车企孵化的高端电动车品牌,例如北汽的极狐、东风的岚图、吉利的极氪、长城的沙龙、长安的阿维塔等。

对于传统车企来讲,庞大的组织惯性,让他们很难根据风向快速转舵,成立一个独立的新品牌正是他们自我革新的方式。

在这些企业中,一部分车企选择用自有资金来搞新品牌,一部分则选择接入投资人共担风险。

可以看到,极星、极氪、阿维塔都引入了外部资本,2021年分别获得5.5亿美元(约合人民币35亿元)、5亿美元(约合人民币32亿元),以及24.2亿元的融资。

恒大汽车获得了2021年汽车行业规模最大的股权融资,总额达到260亿港元(约合人民币215.8亿元)。完成如此大规模的融资,反映出资本市场一度对恒大汽车发展前景及投资价值的非常看好。

然而让投资人没有料到的是,随着房地产宏观调控,恒大集团成为年内最大灰犀牛,其汽车业务板块也严重受阻。恒大汽车总裁刘永灼此前在战略合作伙伴大会上表示,恒大汽车正在打攻坚战,确保恒驰首车明年初在天津工厂下线。

另外,在整车板块还想提及的两家企业分别是特斯拉和Rivian。虽然这两家企业并非国内车企,但其2021年在资本市场的影响力,非常值得说一说。

2021年,特斯拉市值突破万亿美元,成为继苹果、微软、Alphabet Inc.和亚马逊后的全球第五家万亿美元市值企业。

当然,特斯拉的价值不仅仅体现在股市,而是其对于整个电动车产业具有标杆性意义,及对整个产业链发展的拉动。

另一家不得不提的电动车企是Rivian。

Rivian是一匹黑马,被称为特斯拉杀手,这家企业在2021年11月登陆纳斯达克,募资总额达119.34亿美元。Rivian的IPO是2021年规模最大IPO,也是美股历史上规模第六大的IPO。

目前,在全球市值最高前十的车企中,有四家都是电动汽车制造商,分别为特斯拉、比亚迪、Rivian和Lucid。

可以看出,汽车产业电动化、智能化转型已经毫无悬念,这一赛道还将是未来几年的投资风口。

二、Robotaxi投资热度减退,干线物流成竞速焦点

自动驾驶解决方案成为继整车之后的又一个投资热点,2021年投融资达到65起,总额达424.1亿元。

2021年自动驾驶技术公司投融资分布

Robotaxi一度是自动驾驶领域最活跃的细分赛道,但从2021年投融资额度来看,已经远不如干线物流赛道。

2021年,Robotaxi融资主要有6起,涉及4家企业,融资总额为71.2亿元。相比之下,干线物流融资共计9起,融资总额度为134.4亿元。

可以看出,资本市场对于干线物流场景的热情已经超过Robotaxi。

造成这一现象有正向、负向两方面原因,正面的因素是自动驾驶干线物流企业图森未来的上市,让资本市场看到技术更快落地的可能性。

负面的因素则与Waymo自动驾驶业务迟迟不能实现完全无人的商业化运营有一定关系。业内都了解,Waymo是自动驾驶的排头兵,是技术大哥,如果它都面临落地难的困境,其他企业也会很难突破。

这一判断随着Waymo 前任CEO John Krafcik的离职变得更为确认,这一消息一度让自动驾驶行业陷入悲观情绪。

除了图森未来成功上市,干线物流赛道另外两家头部企业智加科技和赢彻科技也获得不错的融资成绩,前者融资4.2亿美元(约合人民币26.8亿元),后者融资2.7亿美元(约合人民币17亿元)。

与此同时,Robotaxi企业也开始着手布局干线物流赛道,如百度系的DeepWay、小马智行。此外,还有上汽旗下的友道智途,阿里达摩院等玩家。

另一个在2021年关注度较高的细分场景是末端无人配送,全年融资10起,达到27.5亿元规模。

这个融资规模和动辄融资上百亿的车企相比,可能不算多,但相比港口、园区、矿山等封闭场景已经算比较性感了,尤其是末端无人配送还占据了低速运营、更容易落地、市场前景广阔的优势。

除了Robotaxi、干线物流、末端配送三个关键场景外,其他场景共计融资35.3亿元。

高阶智能驾驶上车是今年的一个主要趋势,以造车新势力为主要驱动力,正在掀起一场汽车智能化能力比拼。

在这样的背景下,面向量产车的自动驾驶技术公司受到了更多的资本关注。

统计来看,面向量产车的自动驾驶技术公司全年共计20余起,累计融资总额达到164.8亿元。同时,也造就了一些明星企业,如Momenta、毫末智行、纵目科技等,三家企业全年融资总额均超过10亿元。其中,Momenta创造了这一领域的融资记录,两轮融资加一起超过10亿美元(约合人民币63.7亿元)。

从这些投融资案例也可以看出来,整车企业与自动驾驶技术公司深度绑定合作正成为趋势,上汽在C轮融资中领投了Momenta,比亚迪则与Momenta成立了合资公司;毫末智行原本就是长城汽车孵化企业;纵目科技则与长安汽车达成战略合作。

这也进一步说明了,自动驾驶“圈钱”已经不能光靠PPT讲概念,技术能否落地,已经成为投资人评判重点。

三、计算芯片独角兽显现,激光雷达上车待验证

以芯片和激光雷达为代表的自动驾驶硬件也是2021年投资重点,全年累计投融资总额达到218.9亿元。

其中,芯片达到163.5亿元,激光雷达则获得37.9亿元融资。

受“缺芯”影响,整个行业对汽车芯片有着极高的关注度。全球芯片供应动荡,国产芯片产业链迎来了重要的发展机遇期,尤其是面向自动驾驶的高算力芯片。

地平线是2021年资本市场的宠儿,全年融资达到15亿美元(约合人民币95.6亿元),创下除了几个整车企业以外的最高融资额度,也成为国内主机厂争抢合作的对象。

高算力芯片之于汽车智能化,有些类似于动力电池之于电动汽车,地平线的发展势头也有些类似宁德时代当年的崛起。市场上有消息称,地平线或将计划于明年赴港上市。

除了计算芯片外,控制芯片、存储芯片、传感器芯片、通信芯片、能源供给芯片等方向的国产玩家也在快速补短板,芯片领域全年累计投融资达到20笔。

在激光雷达市场,禾赛科技依然炙手可热,全年获得3.7亿美元融资,但也涌现出一些黑马企业如速腾聚创,且有些后来者居上的意思。

不同于禾赛科技主要面向L4市场,生产性能要求更高、价格更高的雷达产品,速腾聚创更关注量产车市场,已经先后获得广汽埃安、威马汽车、极氪等车企前装定点,并获得比亚迪战略投资。

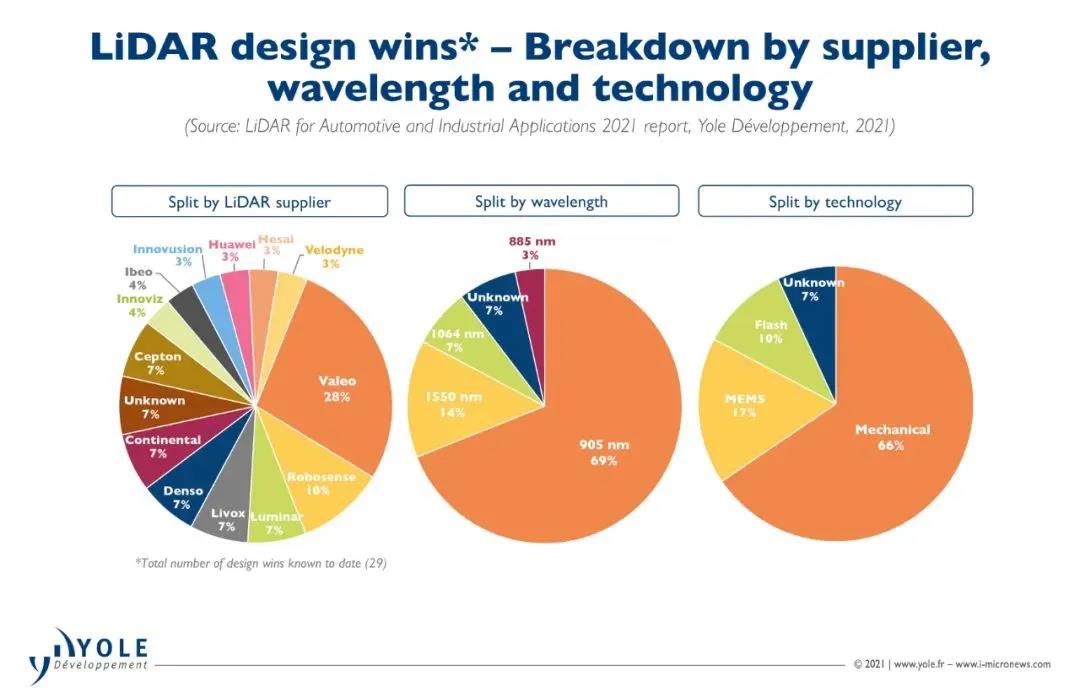

全球知名市场研究与战略咨询公司Yole Développement发布了《2021年汽车与工业领域激光雷达应用报告》。《报告》统计了包括全球十余家头部企业在内的激光雷达研发制造商在汽车和工业市场应用的份额占比情况。

其中,法雷奥市场占比28%,排名第一;速腾聚创市场占比10%,排名第二;Luminar、览沃、电装、大陆、Ception五家市场占比7%;Ibeo、Innoviz两家市场占比4%,Velodyne、华为、禾赛、图达通四家市场占比3%。

从这个排名也可以基本看出激光雷达整个市场格局,国内创新企业速腾聚创和大疆旗下的览沃发展势头比较好。

除了芯片和激光雷达外,我们也把毫米波雷达、视觉传感器、线控底盘等硬件放在这一板块。目前来看,这几个领域有一定的资本关注度,但热度不高,融资额度普遍在1亿元额度左右。

拿森科技作为线控底盘领域国内创新企业的代表,在2021年12月迎来一笔算是比较大额度的融资,达到5亿元。

在智能汽车方向上,还有两个值得关注的领域:智能座舱和智慧交通。而这两个领域并不如预想的活跃,分析原因可能在于,智能座舱还被传统供应商牢牢把持,尚未出现颠覆性的技术或产品,智慧交通的价值则刚刚开始被关注,市场机会还需要继续酝酿。

四、写在最后

复盘2021年智能汽车、自动驾驶赛道投融资可以看到,整车板块依然在疯狂吸金,与此同时,与之配套的产业链上下游也开始受益于汽车智能化转型。

软件定义汽车,自动驾驶解决方案供应商的资本关注度非常高,是整个产业链创新最活跃的部分,同时,这一领域也正处于野蛮生长的阶段,各个细分领域的头部玩家初步显现,需要进一步的洗牌。

汽车芯片的产业支撑度还远远不够,还需要更多的人才和资源投入进来,把国产化能力做强,预计这一方向会成为2022年投资重点。

激光雷达会在2022年得以小规模上车,市场对于技术的反馈,将决定这一赛道的资本关注度。

除此之外,智能座舱和智慧交通方向上,可能会有新的亮点显现,也是2022年值得关注的投资赛道。

2021年国内智能汽车&自动驾驶赛道投资情况一览

来源:赛博汽车 作者:肖莹