导读:11月29日举办了《钠离子产业链与标准发展论坛》,看了会议纪要我做了一点摘录。

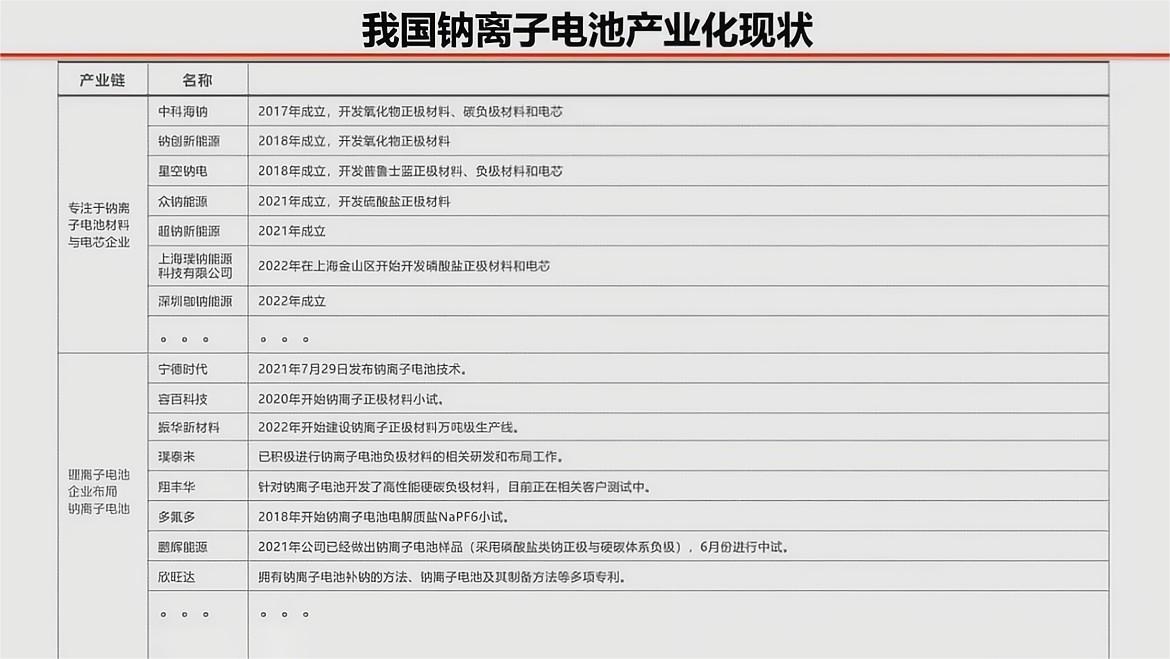

▲图1.现有产业化进度

一、宁德时代

宁德时代的题目是《携手钠电产业链,共赢能量新时代》,回想之前宁德时代在碳酸锂10万+抛出钠电,一方面想对这个价格进行预期干预,一方面也是在中长期找到一条解决锂资源困局的路。因此,从技术创新围绕钠电池做储备,一点没毛病。

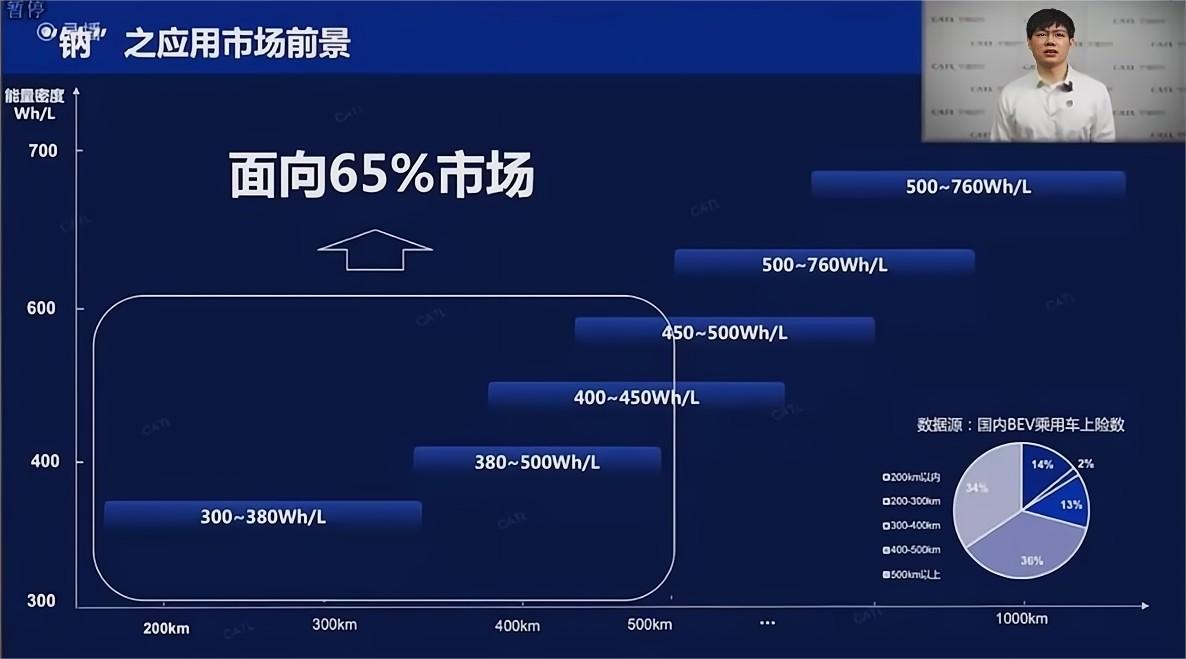

现在的图谱,是围绕原有电芯的尺寸规格,在现有的尺寸定义下,把钠电材料放在原有电芯里面,因此覆盖的领域为:

◎300-380Wh/L

◎380-500Wh/L

也就是用现有的Pack尺寸,可以支撑的纯电乘用车,钠离子电池换装以后可满足续航400公里以下的车型需求。通过AB 电池技术,锂钠混搭优势互补,我的理解就是把容量做成一致,可以提高了电池系统的能量密度。

从远期来看,宁王估算钠离子电池的应用有望可以扩展到500公里续航的车型范围,可以覆盖65%左右的市场。

▲图2.覆盖的纯电范围

明年的最大看点,是宁王能不能把两代钠电池做出来,核武器要落地啊。

◎第一代钠离子电池产品,能量密度率160Wh/kg。

◎第二代的钠离子电池产品能量密度将200Wh/kg。

这里的问题是,上游的材料量产需要时间。正极普鲁士白、层状氧化物、聚阴离子还是负极的硬碳材料,与现有锂电有一些显著的材料差异。

钠电的电池材料,对于水分更加的敏感,现有的一些方法会让少部份钠跑出来,在测试层面都会有很多的挑战,那在材料的制备,产线的调整,BMS的测试和车辆的装车测试都是需要一一去核对的。

▲图3.新的材料体系

我在想目前宁德时代从材料、电芯、BMS和Pack都有全方面的资源去开发,但是对于汽车企业来说,这个领域是很陌生的。如果钠电是一个全新的领域,应用方对这个电芯知之甚少,那在全方面的性能评估周期该如何判断时间。也就是说,宁王跑太快,汽车企业无非选择黑盒子交付,或者从电芯层面进行测试,各方面性能的测试周期又要花个1-2年跑一圈,否则这车装了电池之后可能有哪些潜在的问题,大家都没经验。

二、中科海钠

中科海钠作为创新企业的代表,板凳十年冷,十年磨一剑。从电极材料的基础研发开始做到材料的放大制备和生产,从单体电池到模块,从模块做到能够在电动自行车、低速电动车和储能系统的示范应用。对于2023年,挑战是把生产扩大,去满足产业的需求。

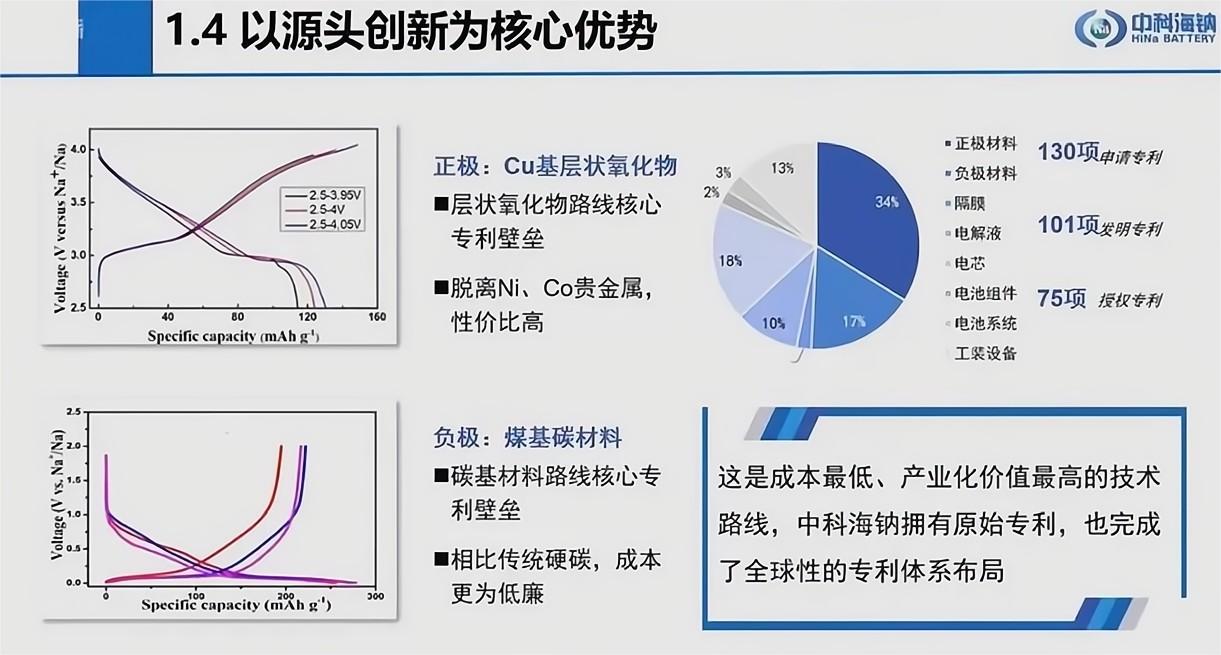

▲图4.Cu基层状氧化物和煤基碳材料

22年3月份2000吨正+2000吨负级材料的生产线,运行了半年。2023年完成2万吨正级、1万吨负级的材料生产线的建成和投产。然后看看明年的实际情况。

▲图5.材料和电芯的产业化

22年9月建立了一条1GWh钠离子电池生产线在试生产,在2023年扩产到3-5GWh,这里主要观察垂直整合之后产品的产出率的情况,和目前的实际成本,目前2022年的水平是280Wh/L。

小结:

目前钠电池有点像原子弹工程,做出来可以对锂资源的价格有博弈作用,而进度不及预期的话,其实2023年是看不到锂电池价格有很大的波动的。我们等着让子弹飞一会。

作者:汽车电子设计 朱玉龙