导读:高级智能驾驶的传感器,百家争鸣的在使用,行业快速发展。但现实中,国内太多车辆基本都是没有任何辅助驾驶的,而且相对于欧美国家中国当前仅仅装配基本安全功能AEB紧急制动的市场远低于欧美汽车,根据高工智能以及相关权威数据统计表明在2021年我国汽车AEB紧急制动这项功能的新售车辆的前装商用车仅仅为17%,乘用车仅仅为34%左右,而欧美表示从2022年开始所有新售的汽车需要100%装配。

2022年百人会上,理想汽车的李想说想把他们的AEB算法开放出来,我觉得这是一件非常好的事情,他可以提升中国汽车安全指数,保障交通安全,另外一方面,可以提升中国汽车供应链能力,增强产业以及经济实力。

所以,本文想深入了解下当前L2以及以下ADAS模块的产业链和技术点。希望能讲明白,能让大家了解产业的机会和挑战在哪里。

(1)L2 ADAS 模块的市场需求;

(2)L2 ADAS 模块的配置和功能;

(3)L2 ADAS 模块主要零部件以及供应链;

- 雷达

- 摄像头

- 处理器

一、ADAS 模块的市场需求

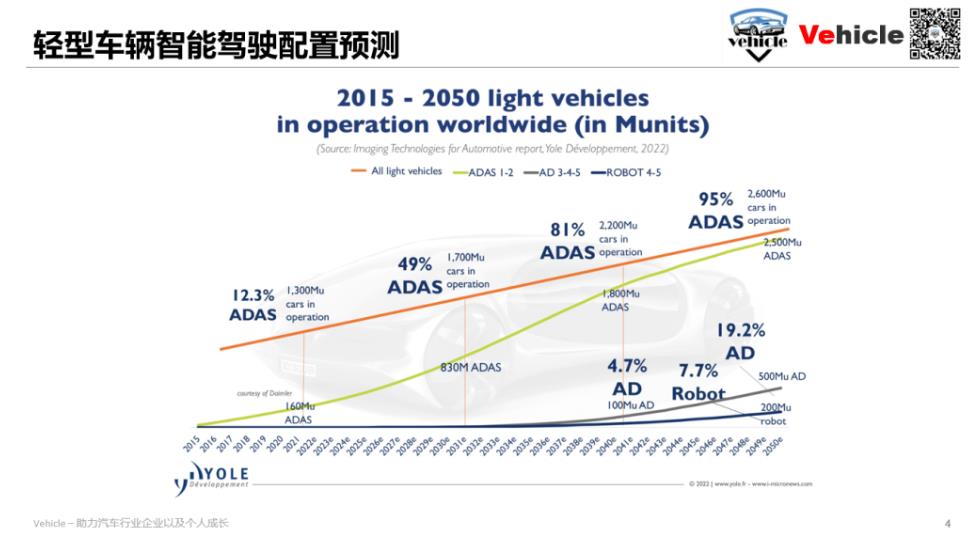

根据Yole的预测,未来L2以及级别的辅助智能驾驶会在接下来的十几年迅猛发展以后成为汽车的基本标配。

轻型车辆智能驾驶配置预测

根据图示到2030年,全球道路车辆配置ADAS翻了超过4倍,你算下中国的汽车销量每年2000多万辆的乘用车,商用车大概是470万辆,按照现在ADAS等功能的装配率,这个产量对于汽车产业链来讲是惊人的。

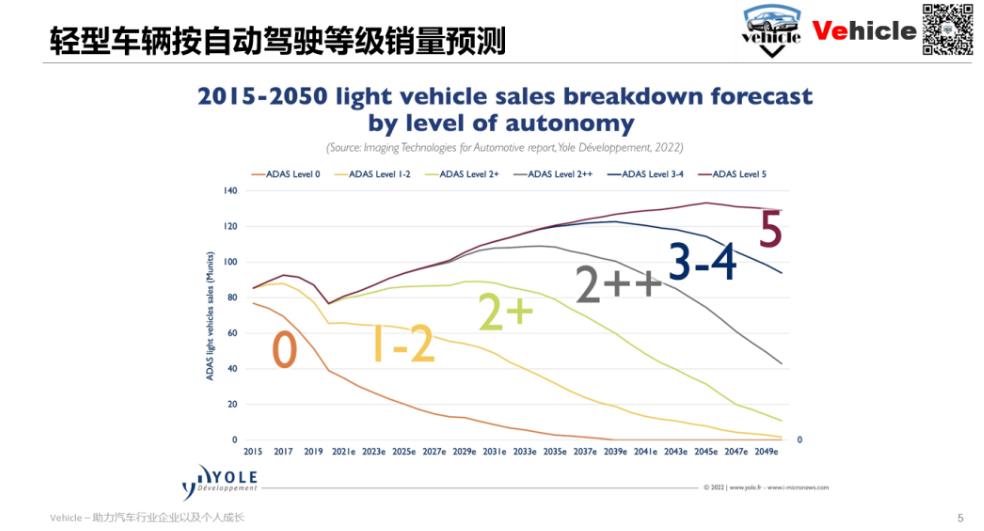

轻型车辆按自动驾驶等级销量预测

根据Yole的销量预测,在这个十年当中L2的ADAS配置全球每年销量达8000万台,且稳定增长。

最近听说疫情让各方困难,然后国内各个地方又祭出了屡试不爽的杀器-房子和基建来确保经济的发展。所以就单单汽车这个方面,如果想要发展高端制造科技业,是不是可以想想办法刺激下这些东西?当然傻大粗好刺激,高精尖刺激是需要更专业的知识,所以希望本文能给产业一些启发。

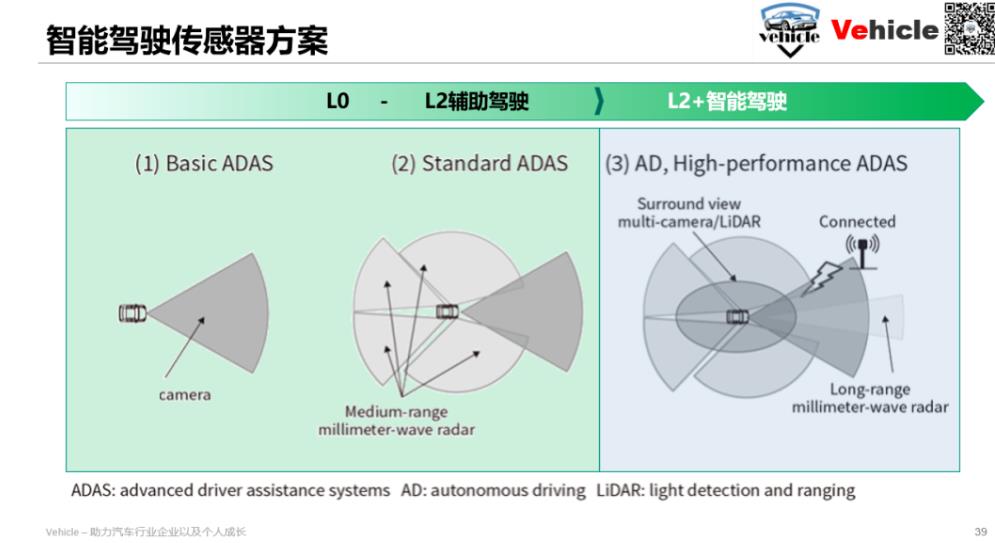

二、当前ADAS模块的配置和作用

记得新势力在车型上市的时候,总会秀出其有多少智能驾驶的配置来,一般肯定是一页PPT 得放满,当然很遗憾告诉你98% 的这些些配置其实都不是什么全新创新和所谓得全新智能,而是你可以在豪华车上都能找到的配置,他不过是豪华车配置的下沉。

这些ADAS配置,主要为了实现以下功能:

提供安全警报:FCW、SCW、RCW、PCW、LDW、BSW、DOW、TSR、LCA、RCTA、FCTA...

帮助安全控制:AEB、LKA、ELK、IHC、ADB...

提升舒适辅助:ACC、iACC、LCC、TJA、ICA...

里面缩写太多了,翻译一下就是,在驾驶当中对驾驶员进行提醒,比如说前面要撞了,提醒你刹车;要驶离车道了,提醒你转向;盲区时候提醒等等。高阶一点的就是不但提醒,而且在提醒之后车辆觉得有危险那么车辆自动进行相关措施。这些其实在现实当中正是事故发生的原因,通过此类ADAS模块功能作用能大大减缓事故的发展,这也是为什么欧美强制今年中旬开始所有在售车型必须要有紧急制动的功能。

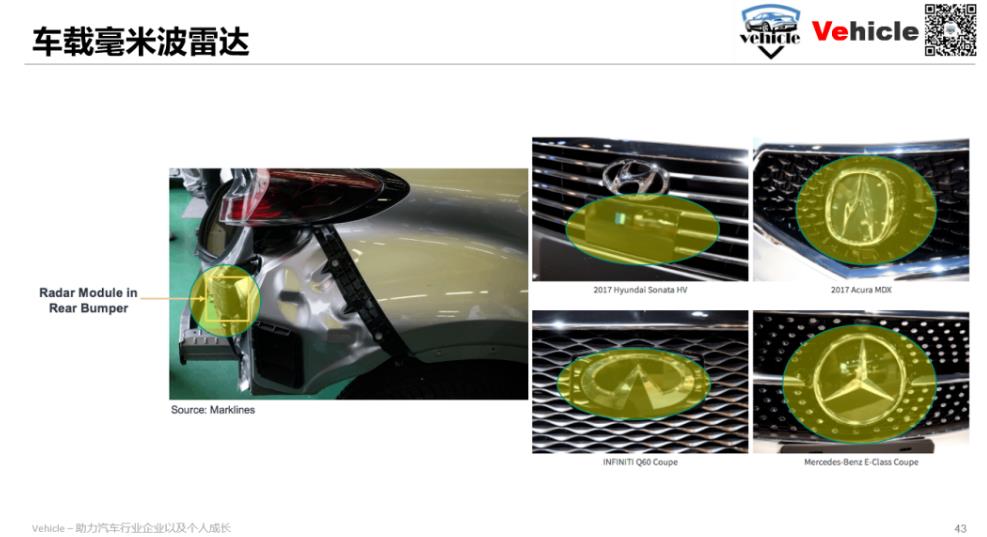

另外,判断你的车子有没有使用L2左右的ADAS,一个最简单的方法,就是去看看车辆头顶上挡风玻璃后面有没有这样一个摄像头。

前视摄像头-经济型车辆

而至于雷达的话,可能都隐藏起来了,一般都会布置在车辆的四个角前后保后面,以及前方的logo后面或者下面看起来很光滑的一块。

车载毫米波雷达

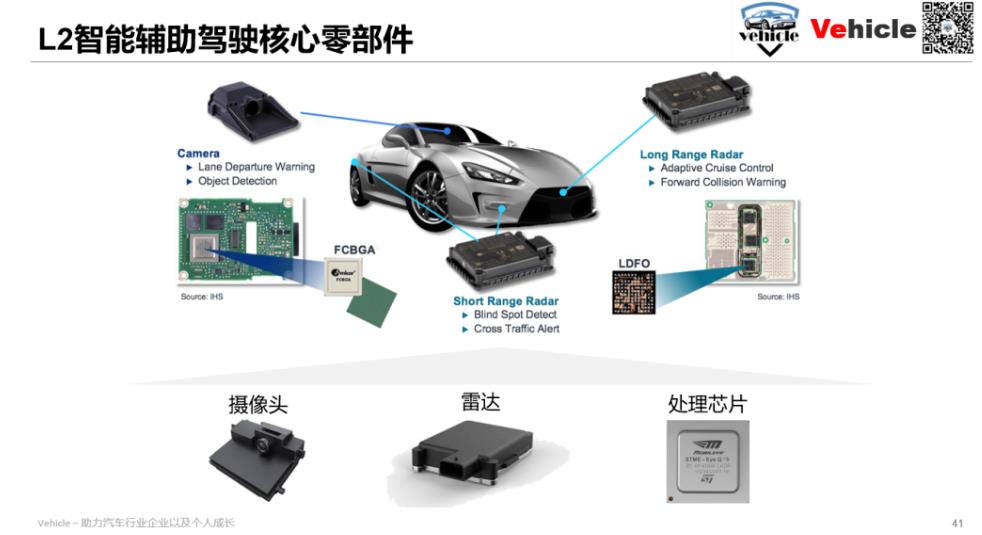

所以摄像头,毫米波雷达就是当前L2 ADAS基本的硬件配置,外加图像处理芯片。

三、当前ADAS模块的硬件和供应链

其实当前ADAS主要核心价值模块很简单,通过摄像头识别物体和车道线,通过毫米波雷达识别物体距离,然后数据融合处理给车辆执行机构和人机交互机构发出指令。

L2智能辅助驾驶核心零部件

他的三大核心件就是:摄像头,毫米波雷达,处理芯片。当前这三大件总成在汽车供应链里面主流都是欧美的。

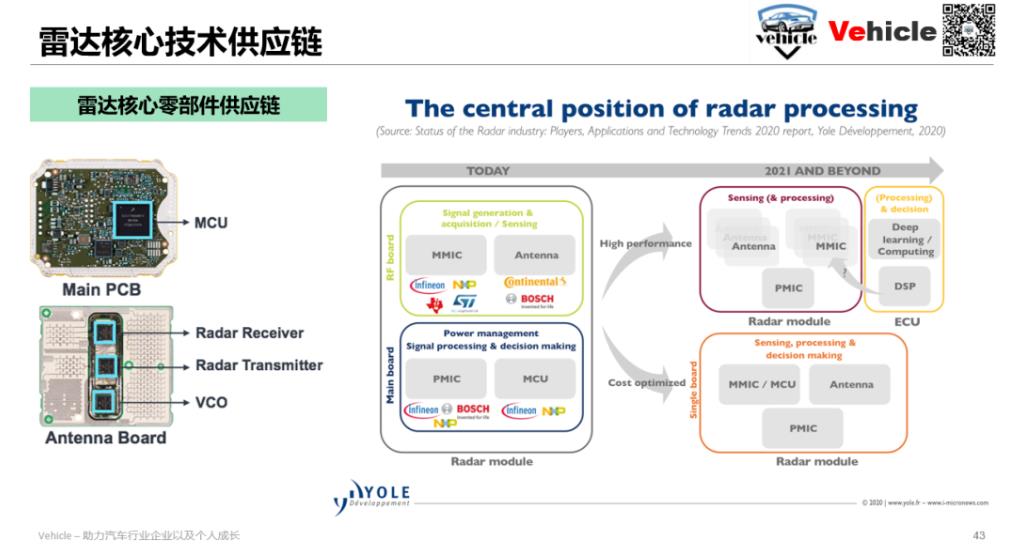

分解下来,雷达主要核心零部件为(雷达的主要核心部件这里所指的核心部件是不包括外壳,插接件等):

天线;

信号发射接收相关 MMIC/PMIC;

信号处理 MCU;

雷达核心技术供应链

重要科技含量为芯片的集成于封装。所以看当前雷达供应链的底层芯片巨头为恩智浦,英飞凌,德州仪器等,目前还没有看到在这些底层芯片国内的名号。

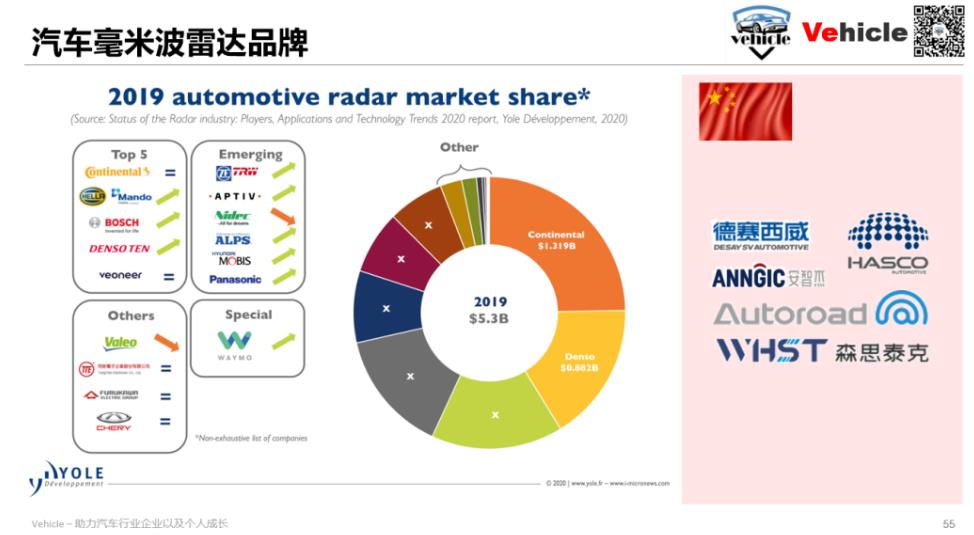

而车载雷达总成主要的供应商也为欧美零部件巨头,例如大陆,博世,维尔宁,海拉等。

汽车毫米波雷达品牌

中国车载雷达占比较小,中国自主的雷达技术其实主要来自于南京,南京有着军工和高校背景,但车载雷达最早起步于2014年,例如芜湖森思泰克、杭州智波;行易道、南京隼眼、苏州安智; 另外不少是汽车实业转型例如深圳安智杰、德赛西威、雷博泰克等。所以从毫米波雷达总成到零部件整个供应链我们还有很大的空间和市场,而其发展的重点还是电子半导体行业。

摄像头的主要核心价值零件为:

光学镜头镜片,占用成本将近20%;

图像传感器和ISP,占摄像头成本将近50%;

车载摄像头模块产业链

显然通过供应链一看,图像传感器被美日牢牢的霸占,安森美Onsemi那家疫情要搬离上海的,豪威Omnivision,Sony。

光学方面,主要是精密玻璃制造加工,占比最高的前三位欧菲光、舜宇和丘钛才仅仅占据全球的40%成份额。摄像头总成方案,依然是欧美占据,例如蔚来汽车在2021 NIO Day -ET5采用的是Sony的,另外大厂麦格纳,法雷奥,大陆,海拉。当然国内厂商例如海康威视,德赛西威,苏州智华,辉创电子都开始表现不错。

但总体来讲,摄像头方面,国内依然是任重道远。

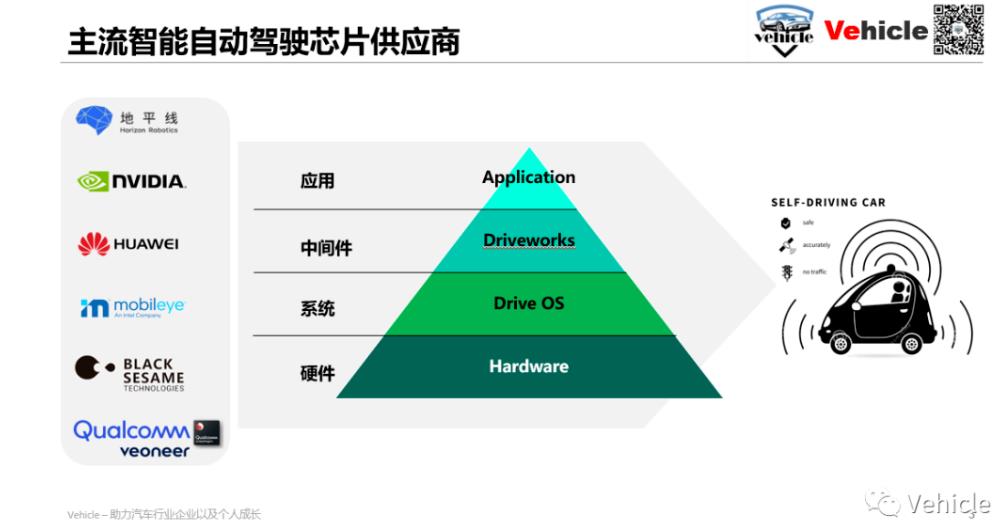

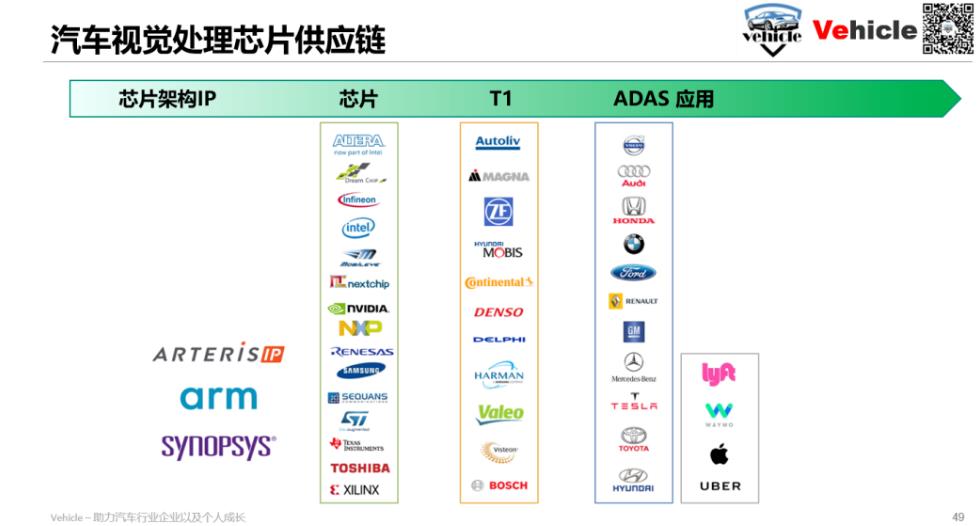

图像处理芯片是摄像头传感器信息的处理分析工具,当前L2 ADAS同理也是和高阶自动驾驶一样,依托AI 处理识别物体以及车道线,但L2 ADAS 除了我们之前介绍高阶自动驾驶方面的那些供应商(智能自动驾驶六大主流车载芯片及其方案)。

主流智能自动驾驶芯片供应商

其中Mobileye应该是这个市场的开拓者,也在L2级别市场占据重要的市场份额,其实还有不少芯片巨头在做,例如瑞萨,赛灵思,安霸,德州仪器等。

汽车视觉处理芯片供应链

显然这里依然看到中国芯片的缺席,不过好在地平线,黑芝麻等已经开始上车。

总结

写到这里,其实发现智能汽车弯道超车还真不容易,对于电动车的电池技术可以凭借我们地大物博的矿产资源,凭借大规模资金的吞并来实现。这也类似于中国基建逻辑,但对于智能汽车的底层是半导体技术, 是高精的创新,高精的制造。我们如果大规模应用刺激是否会为他人做嫁衣?如果按照计划经济的刺激是否会引导技术的畸形和当初大跃进时候亩产万斤的笑话?在我写号的过程中,很高兴看到了太多的企业,资本,个人找我咨询汽车半导体以及芯片的技术,应用,当然我也是在学习中。从这里能看到了产业的希望和未来。

同时汽车百人会的提出AEB法规的讨论,应该预示着进步的来临,我们有广大的市场,同时类似于地平线,黑芝麻等企业的兴起预示着我们有机会可以通过高性价比的渗透然后慢慢进步。

参考文章:

1. Accurate Ranging Perception for Assisted and Automated Driving - sam abuelsamid

2. Radar for automotive : automated driving applications strengthens market dynamics - Yole

3. 2019年中国车载摄像头行业市场研究 - 头豹

4. 2020汽车雷达国产化 研究报告 - 亿欧智库

5. CMOS Image Sensors in Automotive Industry - kingpak

6. 车载摄像头黄金赛道,领先厂商十年高成长 - 中泰证券

7. Visual Tracking of Unknown Moving Object by Adaptive Binocular Visual Servoing -Minoru Asada, Takamaro Tanaka, and Koh Hosoda

8. Sensing Technology Leading Evolution of Autonomous Driving and Advanced Driver Assistance Systems - Hitachi

9. A Systematic Review of Autonomous Emergency Braking System: Impact Factor, Technology, and Performance Evaluation -Lan Yang ,1 Yipeng Yang ,1 Guoyuan Wu ,2 Xiangmo Zhao ,1 Shan Fang ,1 Xishun Liao ,2 Runmin Wang ,1 and Mengxiao Zhang 1

作者:Vehicle Pirate Jack