截至2021年底,我国新能源汽车保有量达784万辆,占汽车总量的2.60%。今年1-2月,我国新能源汽车产销分别完成82万辆和76.5万辆,同比分别增长1.6倍和1.5倍。

随着我国新能源汽车保有量快速增长,动力电池退役量逐年增加,同时,原材料涨价压力下,企业开始将目光投向“变废为宝”的动力电池回收领域。

据SMM统计,2021年全年回收板块提锂产量约2.2万吨碳酸锂当量,同比增加约46%。未来,随着国内回收领域从政策引导转向深化,锂资源需求大幅上涨,中国回收提锂板块将明显发力,预计2025年中国回收提锂产量将增至9.1万吨,五年复合增长率可达35.4%,占国内资源供给的约22%,届时回收板块这座“城市矿山”将成为国内锂资源供给的主力军之一。

工信部数据显示,截至2021年12月底,173家有关企业已在全国31个省市区设立回收服务网点10127个,培育的45家梯次和再生利用骨干企业积极发挥示范引领作用,动力电池回收利用体系初步建立。

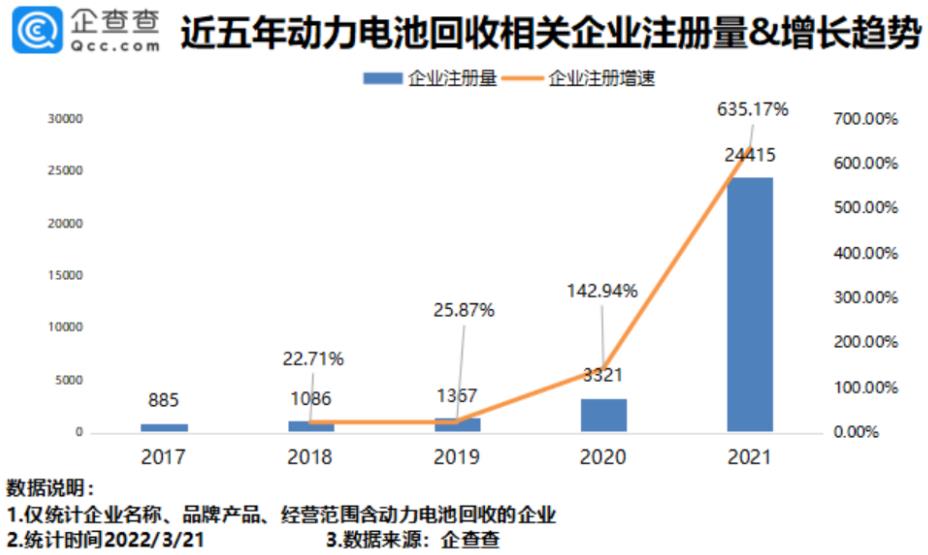

近五年动力电池回收相关企业注册量&增长趋势

企查查最新发布数据显示,我国目前现存动力电池回收相关企业4.06万家。近10年来,我国动力电池回收相关企业注册量不断增长,2021年急剧增长至2.44万家,同比增长635.17%。2019年我国新增动力电池回收相关企业1367家,同比增长25.87%。2020年新增3321家,同比增长142.94%。

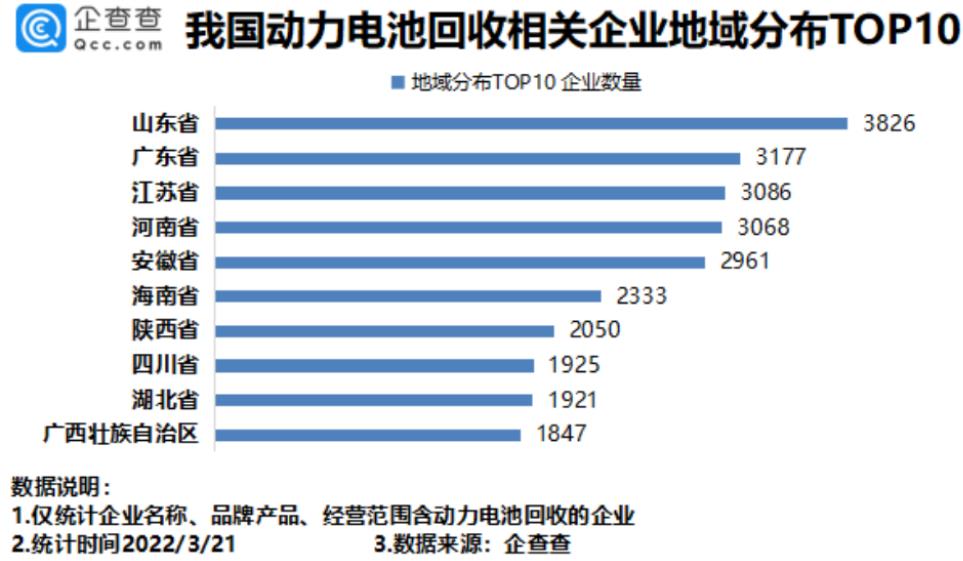

我国动力电池回收相关企业地域分布TOP 10

从地域分布来看:山东以3826家动力电池回收相关企业排名第一。广东、江苏分别有3177家、3086家,排名前三。此后依次为河南、安徽、海南等。

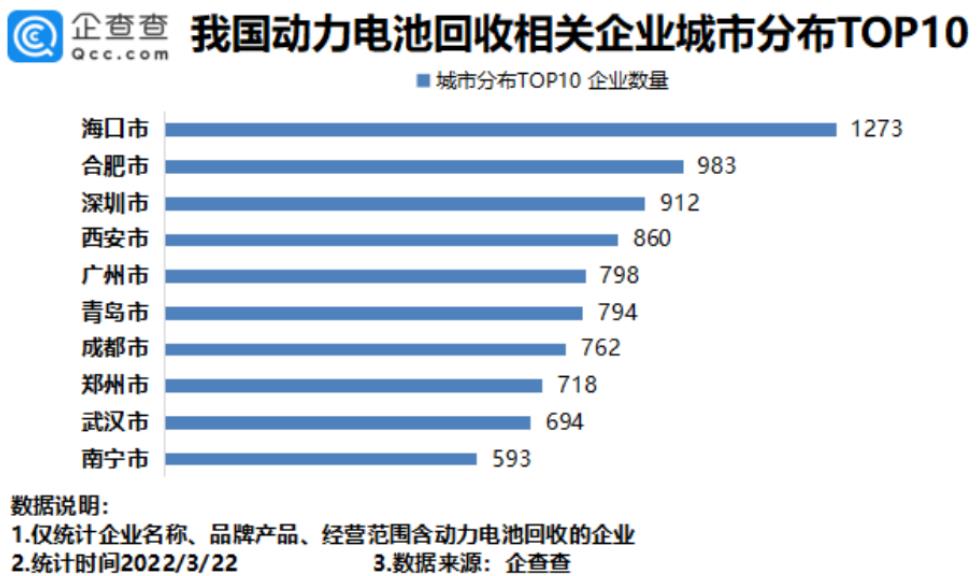

我国动力电池回收相关企业城市分布TOP 10

从城市分来看:海口有1273家动力电池回收相关企业,排名第一。合肥、深圳分别有983家、912家,排名前三。此后依次为西安、广州、青岛等。

在原材料看涨行情下,废旧电池回收价格水涨船高,目前三元材料回收折扣系数已经从去年年中的7折左右跳涨至140%,磷酸铁锂正极废粉更是在1个月内价格翻倍。

据企查查分析,动力电池回收企业的利润空间虽然得以提升,但过高的价格将带来库存和现金流等一系列风险。对于整个行业而言,回收链条上的权责关系不清晰,例如无序竞争及其带来的环境污染等问题仍待解决。

SMM分析,受原材料价格飙升,电池厂开工率低导致废料减少,整体市场供给偏紧,以及新能源汽车行业预期向好,电池废料受追捧导致整体需求旺盛等因素影响。自2021年底开始,废旧锂电折扣系数呈一路持续走高步调,最近市场上含锂量6%的三元极片黑粉成交系数一路逼近150%,较去年同期有大幅上涨。

虽然存在一系列风险,但回收板块仍有宁德时代、天赐材料、格林美、优美科、光华科技、天能锂电、嘉能可、金圆股份等产业链巨头加速布局。

随着回收企业数量扩大,为引导电池回收行业规范化发展,政策持续给予大力扶持。

今年初,工业和信息化部装备工业一司司长王卫明在新闻发布会上表示,近年来,工业和信息化部会同有关部门发布实施《新能源汽车动力蓄电池回收利用管理暂行办法》等一系列政策,出台了《新能源汽车动力蓄电池梯次利用管理办法》等配套措施,加强动力电池全生命周期溯源管理。工信部已在京津冀等17个地区开展动力电池回收利用试点,深化跨区域合作与产业链协同,发布《国家工业资源综合利用先进适用工艺技术设备目录(2021年版)》,推广应用退役电池柔性拆解等先进工艺技术设备,制定发布了一批国家、行业和团体标准。

在完善废旧动力电池回收利用体系方面,2月10日,工信部、国家发改委、科技部等八部门印发了《关于加快推动工业资源综合利用的实施方案》,《方案》提出,推动产业链上下游合作共建回收渠道,构建跨区域回收利用体系;推进废旧动力电池在备电、充换电等领域安全梯次应用;培育一批梯次和再生利用骨干企业,加大动力电池无损检测、自动化拆解、有价金属高效提取等技术的研发推广力度。

2月28日,工信部副部长辛国斌在国新办新闻发布会上表示,今年着眼于满足动力电池等生产需要,适度加快国内锂资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为。同时,健全动力电池回收利用体系,支持高效拆解、再生利用等技术攻关,不断提高回收比率和资源利用效率。

广发证券研报认为,近两年动力电池回收政策高频发布,行业标准持续出台、规范化程度持续提升,为行业市场空间释放提供保障。

日前,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池行业发展白皮书(2022年)》分析,随着全球新能源汽车渗透率的持续提升以及双碳目标的逐步推进,汽车动力电池和储能电池的需求量将持续以较高速度增长,预计2030年之前全球锂离子电池出货量的复合增长率将达到25.6%,到2030年总体出货量或将接近5TWh。

生产锂电池需要保障镍、钴、锂等原材料供应,当下,原材料供需矛盾凸显,锂电池的回收再利用正发展成为不断增长的蓝海市场。

中信证券指出,新能源汽车动力电池即将进入到报废高峰期,钴、锂、镍等金属价格的大幅上涨使得电池回收行业经济效益提升。国家对动力电池回收利用行业进一步立法,将会推动行业的快速发展。中信证券预测,2027年全球电池回收市场空间将超1500亿元。未来电池回收政策将在环保性和安全性等方面逐步规范,具有渠道优势、客户优势和工艺优势的头部企业有望胜出。

东吴证券预计,2025年由锂电池回收再生而产生的碳酸锂和金属镍,将分别为国内动力电池碳酸锂和金属镍需求贡献31%和32%比重,到2035年这一数字将分别提升至41%和72%。再生资源有望成为解决供需矛盾,稳定价格预期的重要渠道,具有突出的战略地位。

长江证券研究称,回收动力电池具备环保及经济价值,当前国内回收体系处于逐步规范完善的时期,回收技术成熟度正在提升。以电池再造为核心,构建多方合作生态将会是未来发展的趋势。

来源:电池网