导读:车联网是实现智能汽车的必经之路,是5G最重要的应用场景,也是当前物联网行业最热门的行业之一。车联网产业链的参与主体大致有TSP、整车厂商、电信运营商、硬件终端、平台等各个参与主体,其在车联网各主要领域的主导能力、商业模式均有不同。

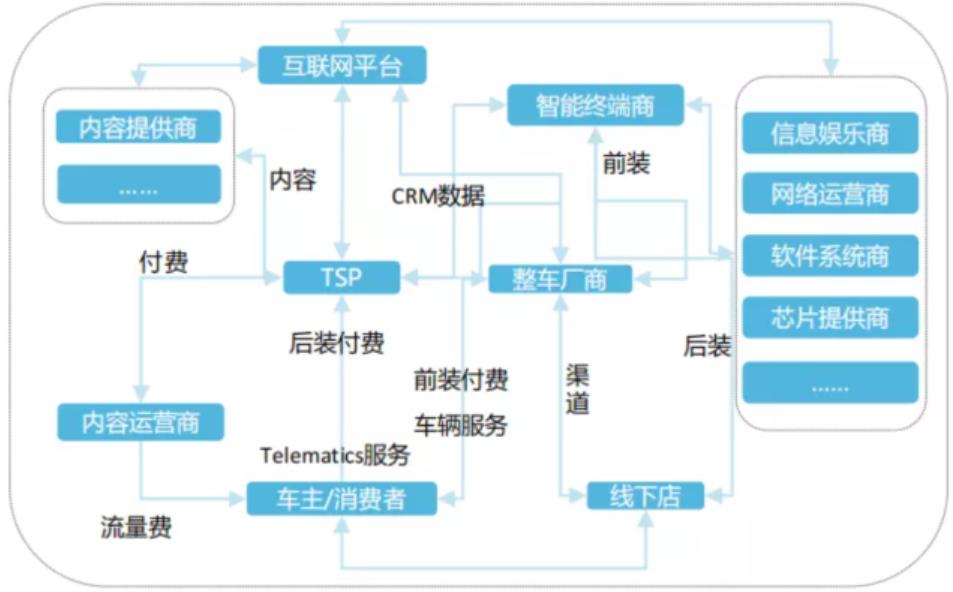

车联网的基本价值链

在车联网行业的“大蛋糕”下,其商业模式究竟在哪里?今天小编从软件服务、硬件支持、整体解决方案三个角度分析车联网的商业模式。

车联网的商业模式

一、软件服务

在车联网产业链中,软件供应商占60%以上,让“软件定义汽车”已是行业共识。

车联网软件供应相较灵活,其商业模式以定制化、服务收费为主。小编从车载操作系统、OTA、网信息安全+OTA三个方面进行分析。

1、车载操作系统

车载操作系统成为了智能网联汽车的核心软件。操作系统作为汽车的标配,从功能上也区分为娱乐车机系统和汽车电子控制装置。

中国市场主要车载操作系统(部分)

阿里的AliOS、百度的小度车载OS、华为鸿蒙OS等就属于娱乐车机系统。

2、OTA

值得一提的是特斯拉,特斯拉是世界上首个实现整车OTA的车企。利用OTA升级技术,特斯拉引入了应用商店,特斯拉车主可以在这里购买各种软件更新,从硬件到软件再到提供互联网应用服务,特斯拉打造的不仅仅是交通工具,更是一个智能创收平台。

3、网信息安全+OTA

在车联网服务中,针对车联网信息安全,通过OTA技术也产生一些新的服务模式。一旦智能汽车的相关软件出现了故障,都可以通过OTA的方式解决。相较于传统的线下召回升级的模式来说,整车OTA不单能减少维护成本,更能提升用户体验。

在车联网环境中确保信息的安全性和隐私性,进免受到病毒攻击和恶意破坏,防止个人信息、业务信息和财产丢失或被他人盗用,是车联网发展过程中需要突破的重大难题。

如今,如何在车联网环境中确保信息的安全性和隐私性,是目前需要突破的重大难题之一。

二、硬件支持

在车联网产业链中,硬件销售模式较为传统,车联网硬件产品需求量日益增大,盈利点主要集中在核心元器件以及通信模组产业中。

车联网其涉及到的相关智能硬件包含通信模组、T-Box、RSU、智能中控仪表、雷达、智能摄像头等,相关企业如下:

可以看出,单一硬件已经无法满足车联网的需求,更需要整合软件能力。小编从汽车电子、T-Box、C-V2X、智能芯片四个方面进行分析。

1、汽车电子

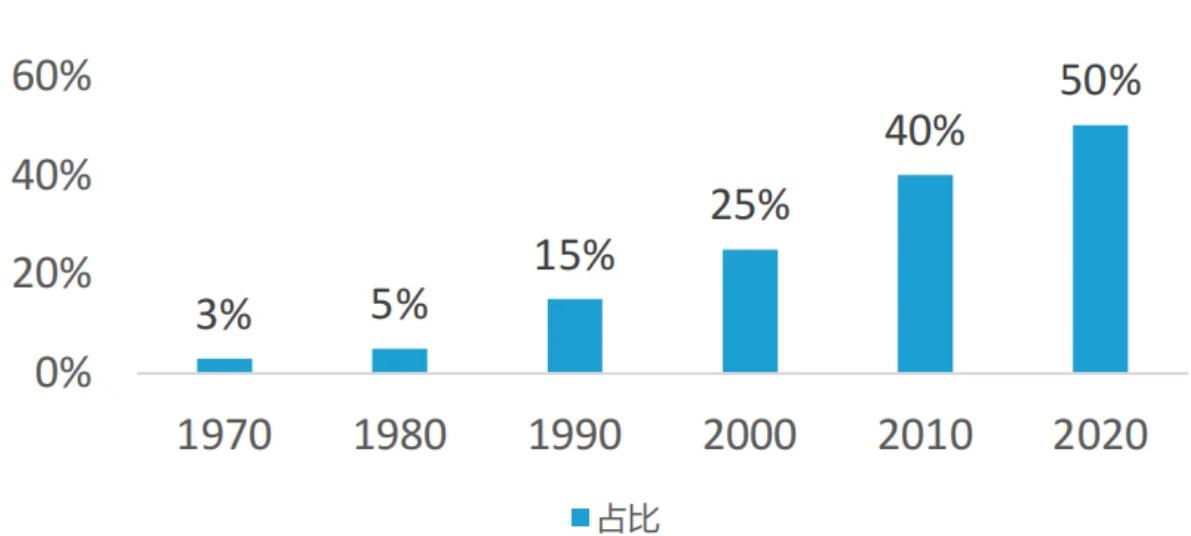

中国汽车电子市场规模持续快速增长,成为推动汽车智能网联化发展的巨擘。

来源:赛迪智库《2020年中国汽车电子产业发展形势展望》

2、T-Box

T-Box作为智能网联汽车中的重要基础硬件之一,是车联网商业化的关键。目前,中国乘用车T-Box市场前列的厂商包括华为、高新兴、畅星、慧翰微等。

北汽新能源ARCFOX α-T搭载着基于华为新一代5G芯片的MH5000 T-BOX。高新兴与吉利、长安、比亚迪等国内大型整车厂商合作,为其提供4G/5G车规级模组和T-Box 终端。

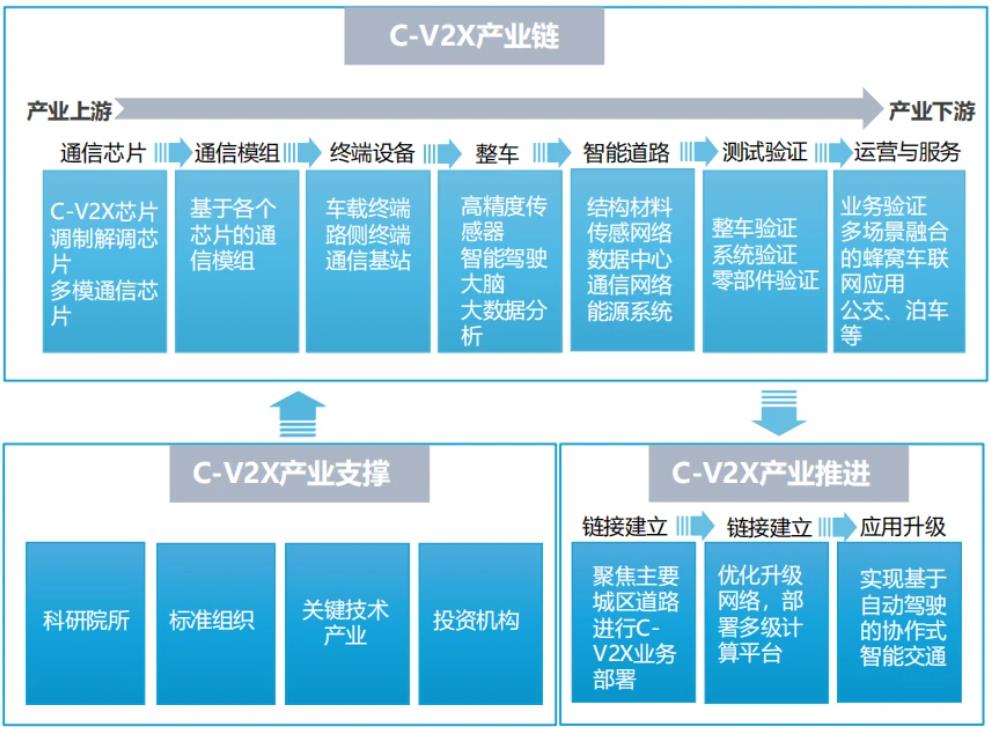

3、C-V2X

C-V2X产业链主要包括通信芯片、通信模组、终端设备、整车、智慧公路、测试验证以及运营与服务环节,其中的参与方包括芯片厂商、设备厂商、主机厂、方案商、电信运营商、交通运营部门和交通管理部门等。

因此,车联网产业链上下游需要跨领域合作,通过技术集成和产业优势互补来最终实现产业共赢。

4、智能芯片

国内外自动驾驶芯片主要玩家

在“中兴事件”爆发之后,诞生了寒武纪、地平线、黑芝麻智能等一批创新企业。我们深刻的认识到,智能驾驶芯片的主导权还是要牢牢抓在自己手里。

三、整体解决方案

在车联网解决方案中,多以企业定制化为主,运营平台、车联网监控以及面向未来的移动出行解决方案都是当下市场的热门。

小编从智能座舱 、车联网平台、“车联网+车险”三个方面进行分析。

1、智能座舱

智能座舱的参与主体中,有传统的系统集成商,新兴互联网公司与传统整车、零部件企业进行深度合作,共同推出智能座舱整体解决方案。虽然车企需求千人千面,但给了车联网技术型企业带了巨大商机。

2、车联网平台

车联网运营平台架构

车联网运营平台能够实现车与车、车与路、车与人、车与云平台之间的互联互通,能更好地提升交通管理水平,促进城市交通智能化,也是实现无人驾驶的必由之路。

3、“车联网+车险”

CCCIS中国事故车直修模式

在未来,车联网可以贯穿在整个智能汽车服务端,包括主动的人体伤情、车损的判断、上下游的整合、主动服务支持,主动的救援都可以起到作用。这些服务对于保险企业、维修企业以及整车厂具有非常大的价值,也是未来车联网商业模式落地的具体场景。

中国车联网商业化存在的共性问题

一、行业标准尚未统一

一直以来,车联网存在C-V2X与DSRC两种协议的歧义,欧盟较倾向于发展DSRC,而中国支持推行C-V2X。2020年4月26日,工信部批准了7个V2X(车联网)标准, C-V2X成为了中国车联网的主流。

二、信息安全存在漏洞

当前,强化车联网信息安全迫在眉睫,需要从提升智能汽车的“端- 管-云”各个环节的信息安全防护能力,加强车联网数据在全生命周期的分级分类管理和访问控制,完善车辆的研发、生产、使用过程中的身份认证体系,搭建多方联动、信息共享、实时精准的运行安全服务平台

三、基础设施建设滞后

车联网通过“车与车”、“车与人”、“车与路”互联互通实现信息共享,收集车辆、道路和环境的信息,提供专业的导航、场景服务以及媒体娱乐等服务。而在车联网整个闭环服务场景中,涉及到各类基础设施,包括通信、道路、路侧基础设施等,基础设施不完善,是车联网商业落地最大阻碍之一。

总结

总的来说,车联网产业链上的每个环节都有盈利的机会,关键在于企业能否提供有价值的增值服务。

目前车联网存在前装和后装两种经营模式,两者的模式差异比较大。前装模式主要由汽车制造商主导。前装模式是指车联网终端供应商在汽车出厂以前,将产品销售给汽车制造商,由汽车制造商组装后推出市场。在前装市场,汽车制造商通常会针对某一车型,指定使用某一品牌的车联网产品,并服务于汽车的整个生命周期。

关于车联网的商业模式,将来车联网既可以服务于交通、交管等政府部门,也可以服务于普通消费者,或者是车企和一些重要的行业客户。

短期来看,车联网产业的发展还需要政府的引导。车联网本身具有丰富的盈利模式,未来会为行业带来怎样的变局呢?路还很长,车联网企业走出混沌尚需更多时间的锤炼。

来源:5G产业圈